Фьючерсы падают, поскольку доходность казначейства увеличивает прибыль

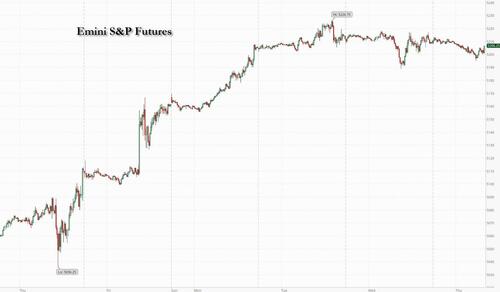

Фьючерсы на акции США слабее, поскольку доходность возобновляет свой рост, а доллар укрепляется после того, как Банк Англии дал понять, что готов снизить ставки. По состоянию на 7:45 утра фьючерсы на S&P снизились на 0,2%, а фьючерсы на Nasdaq упали на 0,3%, поскольку все имена Mag7 и большинство полуфиналов были красными на премаркете. Большинство европейских рынков ниже, отслеживая фьючерсы США и азиатские акции в том, что, по-видимому, снижает риск на неделе каталитического освещения. 10-летние казначейские облигации снизились на второй день, подтолкнув доходность примерно на 2 б/с выше до 4,51% после того, как продажа 10-летних банкнот на 42 миллиарда долларов получила прохладный спрос. Сырьевые товары сильнее с Ags/Energy, превосходящими металлы. Ожидается, что данные о безработице не будут двигаться на рынке, но следите за аукционом облигаций 30Y.

В дорыночной торговле акции Arm Holdings, котирующиеся в США, упали на 8,5% после того, как компания-разработчик чипов дала прогноз на весь год, который рассматривается как смешанный по отношению к консенсусу, особенно учитывая высокие ожидания рынка. Акции Airbnb также упали на 8,7% после того, как прогноз выручки компании по аренде жилья в 2 квартале отстал от средней оценки аналитиков в преддверии пикового летнего сезона. Вот некоторые другие известные премаркеты:

- Акции AppLovin выросли на 15% после того, как квартальные продажи и прибыль производителя программного обеспечения оказались выше прогнозов.

- Акции Bumble подскочили на 12% после того, как компания онлайн-знакомств подтвердила свой прогноз на весь год, который, по словам Citi, компенсировал слабый прогноз во втором квартале.

- Акции Cardlytics упали на 27% после того, как компания-разработчик прикладного программного обеспечения сообщила о доходах за первый квартал, которые пропустили среднюю оценку аналитиков.

- Акции Cheesecake Factory выросли на 1,6% после того, как оператор сети ресторанов сообщил о скорректированной прибыли на акцию за первый квартал, которая превзошла среднюю оценку аналитиков. Рэймонд Джеймс поднял рекомендацию по акциям, чтобы превзойти показатели рынка.

- Акции Compass выросли на 13% после того, как компания, занимающаяся технологиями в сфере недвижимости, представила прогноз выручки на второй квартал, который превзошел среднюю оценку аналитиков в середине.

- Акции Duolingo упали на 12% после того, как ежедневный активный рост пользователей охладился. Аналитики отмечают, что настало время для нормализации роста компании после многих лет роста.

- Акции Magnite выросли на 11% после того, как компания, занимающаяся рекламными технологиями, опубликовала прибыль и выручку в 1 квартал.

- Акции Robinhood выросли на 5,0% после того, как результаты финтеха превзошли ожидания благодаря силе в криптовалютной торговле.

- Акции SolarEdge упали на 9,1% после того, как солнечная энергетическая компания сообщила о более широком, чем ожидалось, убытке в 1 квартал, и предоставила рекомендации для 2 квартала, которые оказались ниже даже самых пессимистических прогнозов.

- Акции Trade Desk выросли на 1,1% после того, как рекламная технологическая компания сообщила о результатах первого квартала, которые превзошли ожидания и дали прогноз, который выше консенсуса аналитиков.

- Warner Bros. Акции выросли на 3,3% после того, как главный исполнительный директор Дэвид Заслав приказал своим лейтенантам найти дополнительные возможности для сокращения расходов.

- ДОПОГ Zai Lab взлетели на 19% после того, как китайская биофармацевтическая компания сообщила о сметных продажах.

Недавний отскок акций замедляется по мере того, как сезон доходов заканчивается, оставляя инвесторов ждать новых данных - особенно отчета CPI на следующей неделе - для подсказок, чтобы оценить, как быстро политики смогут начать снижение ставок. Фунт упал против всей группы из 10 стран после того, как Банк Англии приблизился к снижению процентных ставок с 16-летнего максимума, причем два из девяти членов комитета проголосовали за более низкие затраты по займам. Первоначальные данные по безработице в США в четверг станут еще одним фокусом для инвесторов, ищущих больше доказательств того, что рынок труда, наконец, смягчается, что позволит Федеральной резервной системе начать снижение ставок к концу года. Перспективы снижения ставки ФРС улучшились после более мягких, чем ожидалось, зарплат в США на прошлой неделе.

"Мы по-прежнему видим потенциальное снижение ставок на несколько месяцев и без каких-либо вероятных действий до сентября.Луиза Дадли, портфельный менеджер по глобальным акциям в Federated Hermes, сказала в записке клиентам. «Экономические показатели США, как правило, были высокими. "

Данные ИПЦ, которые должны быть представлены на следующей неделе, дадут свежую информацию об экономике США после того, как последние данные о занятости показали, что рынок труда охлаждается. Президент Федерального банка Бостона Сьюзан Коллинз (Susan Collins) сообщила в среду, что процентные ставки, вероятно, должны удерживаться на двухлетнем максимуме дольше, чем считалось ранее, чтобы снизить спрос и снизить ценовое давление.

Европейские акции упали на 0,2%, приблизившись к рекордным максимумам после роста в предыдущие четыре сессии. Энергетический сектор превзошел, в то время как автомобили были самыми отстающими. Рынки Дании, Финляндии, Норвегии, Швеции и Швейцарии закрыты для отдыха. Banco de Sabadell SA вырос после того, как Banco Bilbao Vizcaya Argentaria SA начала враждебную заявку на 12 миллиардов долларов для кредитора. Вот наиболее заметные движущие силы:

- Акции BAE Systems выросли на 0,9% за четвертый день роста после того, как производитель оборонных и аэрокосмических систем показал результаты в соответствии с ожиданиями.

- Акции Prysmian набирают до 1,3%, подталкивая акции к рекордно высокому уровню, после сужения своего прогноза до верхнего конца диапазона и получения результатов первого квартала, которые аналитики считают солидными.

- Акции Banco de Sabadell выросли на 7,1% после того, как BBVA сделала враждебное предложение на 11,5 млрд евро для своего меньшего испанского банковского конкурента, через несколько дней после того, как первоначальный подход был отклонен. BBVA падает.

- Акции BE Semiconductor подскочили на 8% после того, как голландский производитель чипового оборудования заявил, что получает заказ на 26 гибридных систем связи от ведущего производителя полупроводниковой логики. "

- Акции Nexi выросли на 7,7% после того, как платежная компания сообщила о результатах оценки, чему способствовали более сильный бизнес по выпуску карт и контроль затрат.

- Акции IMI выросли на 1,4% после того, как инжиниринговая группа представила солидное торговое обновление и подтвердила свое годовое руководство.

- Акции ITV выросли на 3% после того, как британский вещатель выпустил более сильное, чем ожидалось, рекламное руководство для 2Q, что привело к тому, что брокеры повысили свои целевые цены на акции.

- Акции Harbour Energy выросли на 6,2%, больше всего за четыре месяца, после того, как обновление нефтегазовой компании показало, что она остается на пути к удовлетворению ожиданий в этом году.

- Акции Balfour Beatty выросли на 1,7% после того, как группа выпустила короткое торговое обновление, подтверждающее, что торговля соответствовала ожиданиям с начала 2024 года.

- Акции 3i упали на 3,6% после того, как общая доходность за весь год пропустила среднюю оценку аналитиков, при этом аналитики РБК отметили промахи в операционной прибыли и чистом долге на конец года, немного превысив прогнозы.

- Акции Argenx упали на 10%, что является самым резким падением в этом году, после того, как результаты первого квартала от биотехнологической фирмы не смогли обеспечить много новых катализаторов.

- Акции BPER Banca в Милане упали на 6,1%, так как ключевые тенденции банка выглядят слабее.

- Акции Wood упали на 3,5% после того, как шотландская инжиниринговая фирма отклонила предварительное предложение о приобретении 205p / акций у Sidara.

Азиатские акции возобновили рост в четверг, поднятый оптимизмом вокруг ключевых оффшорных китайских технологических компаний, поскольку они сообщают о прибыли на следующей неделе. Индекс MSCI Asia Pacific вырос на 0,4% после того, как его четырехдневная победная серия была остановлена на предыдущей сессии. Акции, зарегистрированные в Гонконге, были одними из лучших в регионе, а Tencent дал наибольший импульс индексу в преддверии прибыли на следующей неделе. Акции Meituan подскочили почти на 5% после того, как Citi повысила целевую цену, ожидая, что прибыль покажет рост в бизнесе доставки продуктов питания. Японский Topix вырос почти на 0,9% после того, как BOJ Minutes показал желание по крайней мере одного члена продать все ETF и признание того, что более слабый JPY может привести к большей инфляции. Акции в Корее торгуются ниже. Прибыль ведущих китайских технологических компаний будет иметь ключевое значение для восстановления акций страны от их многолетних минимумов. Tencent и Alibaba опубликуют результаты в следующий вторник, за ними следуют JD.com и Baidu.

- Хан Сенг и Шанхай Comp были поддержаны на фоне устойчивости в технологическом секторе и после того, как восточный город Китая Ханчжоу снял все ограничения на покупку жилья, хотя были препятствия из-за проблем с дефолтом, поскольку Country Garden Holdings (2007 HK) не смогла произвести купонные платежи по облигациям, номинированным в юанях, которые должны быть сегодня, но все еще имеет льготный период.

- Nikkei 225 оправилась от раннего спада, когда участники переварили риторику BoJ и мягкую заработную плату.

- ASX 200 снизился из-за низкой производительности в потребительских акциях и финансовых показателях, причем последний оказался под давлением после того, как крупнейший кредитор Австралии CBA сообщил о снижении прибыли.

В иностранной валюте индекс Bloomberg Dollar Spot вырос на 0,1% по мере того, как доллар вырос по сравнению со всеми аналогами из группы 10; доходность казначейских облигаций выросла на 1-3 б/с по всей кривой.

- USD/JPY вырос на 0,3%, поскольку японская иена привела к потерям по отношению к доллару, ранее в азиатской сессии валютная пара упала на 0,2%; резюме апрельского заседания Банка Японии показало, что слабая иена находится под пристальным наблюдением и может привести к более быстрым темпам повышения ставок.

- GBP / USD стабилизировался около 1,2480 после падения на 0,4% до 1,2450 после того, как BOE сохранил ставки без изменений, но сигнализировал, что время для сокращений приближается.

Казначейские облигации в этот день ниже, но снизились, поскольку позолоты подскочили на 7-2 голоса Банка Англии, чтобы удержать ставки, а Рамсден присоединился к Dhingra в поддержке сокращения. Кривая Великобритании круче с 2-летней доходностью, снижающейся около 3bp в день. Долгосрочная доходность в США остается дешевле примерно на 3 л.с., при этом фронтенд немного опережает. 10-летние около 4,51%, также дешевле на 3 б.п. в день; доходность позолоты достигла дневных минимумов, а GBP / USD упала на 0,4% до 1,245% после объявления политики BOE. Американская сессия включает в себя еженедельные требования по безработице и 30-летнюю продажу облигаций на 25 миллиардов долларов, последнюю из трех аукционов недели.

В сырьевых товарах цены на нефть растут, а WTI растет на 0,6%, чтобы торговать около $79,40. Золото мало изменилось.

Биткойн более мягкий на сессии и держит только 61 000 долларов США, в то время как Ethereum не может подняться выше 3 000 долларов США.

Главным событием станет последнее политическое решение Банка Англии и пресс-конференция губернатора Бейли. Другие спикеры будут включать вице-президента ЕЦБ де Гиндоса, Cipollone ЕЦБ, управляющего Банка Канады Макклема, Дейли ФРС и главного экономиста BoE Пилл. В противном случае в США мы получим еженедельные первоначальные заявки на пособие по безработице, и состоится аукцион казначейства в 30 лет.

Рыночный снимок

- Фьючерсы S&P 500 снизились на 0,2% до 5 201,50

- STOXX Europe 600 снизился на 0,1% до 515,19

- MXAP снизился на 0,2% до 176,15

- MXAPJ снизился на 0,3% до 549,14

- Nikkei снизился на 0,3% до 38 073,98

- Топикс вырос на 0,3% до 2 713,46

- Индекс Хан Сена вырос на 1,2% до 18 537,81

- Shanghai Composite вырос на 0,8% до 3 154,32

- Sensex снизился на 1,1% до 72 646,43

- Австралия S&P/ASX 200 снизился на 1,1% до 7 721,64

- Kospi снизился на 1,2% до 2 712,14

- Brent Futures вырос на 0,6% до $84,11 за баррель

- Золото подорожало на 0,1% до $2 311,61

- Индекс доллара США вырос на 0,16% до 105,71

- Немецкая доходность 10Y мало изменилась на 2,50%

- Евро снизился на 0,2% до $1,0728

- Brent Futures вырос на 0,6% до $84,12 за баррель

Лучшие ночные новости

- Усилия Китая по оживлению спроса на жилье набрали обороты в четверг, когда два крупных города отменили все свои оставшиеся ограничения на покупку жилой недвижимости. Акции застройщиков выросли после того, как Ханчжоу, столица восточной провинции Чжэцзян, заявила, что снимет восьмилетние ограничения на покупку жилой недвижимости и больше не будет пересматривать квалификацию покупателей жилья. Сиань, столица провинции Шэньси, объявила о подобных шагах несколько часов спустя. BBG

- Центральный банк Китая, похоже, впервые за два десятилетия совершит покупку облигаций на вторичном рынке. SCMP

- Правление Банка Японии все больше обеспокоено инфляционным прогнозом, поскольку резко более слабая иена угрожает повысить цены на импорт, показало резюме его последнего заседания. WSJ

- Страны ЕС согласились использовать около 3 млрд евро прибыли, полученной от замороженных государственных активов России, для совместной покупки оружия для Украины. Сделка, заключенная 27 послами блока в среду, нацелена только на прибыль, полученную центральным депозитарием Бельгии Euroclear, где хранится около 190 млрд евро активов российского центрального банка. Западные страны обездвижили государственные активы России за рубежом в 2022 году в ответ на ее полномасштабное вторжение на Украину. FT

- Президент Байден отстает от бывшего президента Трампа примерно на 1 п.п. в национальных опросах и примерно на 2 п.п. в колеблющемся штате, который в настоящее время обеспечит победное голосование на выборах. Рынки прогнозирования предполагают около 52% шансов на победу демократов. Лидерство Байдена над Трампом на некоторых рынках прогнозов несколько снизилось в этом месяце, а рейтинг одобрения Байдена снизился до 38%, что не далеко от 37% и ниже среднего одобрения Трампа за шесть месяцев до того, как он проиграл выборы 2020 года. Девушка

- Спикер Майк Джонсон в среду легко пресек попытку представителя Джорджии Марджори Тейлор Грин вытеснить его со своего поста, после того как демократы связали оружие с большинством республиканцев, чтобы отразить вторую попытку сторонников жесткой линии GOP лишить лидера своей партии молотка. Нью-Йорк

- Примерно один из 37 американских домов в настоящее время считается серьезно подводным, сообщает ATTOM. Эта доля намного выше и растет более быстрыми темпами в южных штатах. Но на национальном уровне он все еще ниже, чем до пандемии. BBG

- Тим Кук, вероятно, останется генеральным директором AAPL еще как минимум три года, а его наиболее вероятным преемником на тот момент будет Джон Тернус, нынешний глава аппаратной инженерии. BBG

Более подробный взгляд на мировые рынки любезно предоставлен Newqsuawk

Акции APAC были смешанными, поскольку регион взял свой сигнал из нерешительного состояния производительности из-за смешанной прибыли и поскольку рынки ждут следующих основных катализаторов, в то время как несколько смешанные, но улучшенные торговые данные Китая оказали незначительное влияние. ASX 200 снизился из-за низкой производительности в потребительских акциях и финансовых показателях, причем последний оказался под давлением после того, как крупнейший кредитор Австралии CBA сообщил о снижении прибыли. Nikkei 225 оправилась от раннего спада, когда участники переварили риторику BoJ и мягкую заработную плату. Хан Сенг и Шанхай Comp были поддержаны на фоне устойчивости в технологическом секторе и после того, как восточный город Китая Ханчжоу снял все ограничения на покупку жилья, хотя были препятствия из-за проблем с дефолтом, поскольку Country Garden Holdings (2007 HK) не смогла произвести купонные платежи по облигациям, номинированным в юанях, которые должны быть сегодня, но все еще имеет льготный период.

Лучшие азиатские новости

- PBoC заявила, что может либо покупать, либо продавать казначейские облигации на вторичном рынке в зависимости от рыночных условий, поскольку такие сделки могут использоваться для управления ликвидностью.

- Восточный город Китая Ханчжоу снял все ограничения на покупку жилья.

- Country Garden Holdings (2007 HK) заявила, что не может производить платежи по облигациям, номинированным в юанях, в то время как она намерена выплатить наземные купоны, причитающиеся сегодня, и дополнительные проценты к 13 мая. Кроме того, компания заявила, что если она не сможет произвести платежи в течение льготного периода, China Bond Insurance Co. возьмет на себя обязательства по увеличению кредита, и она все еще привлекает средства из-за отставания в ожиданиях по восстановлению продаж.

- Министр торговли США Раймондо заявил, что США могут запретить автомобили, подключенные к Китаю, или наложить ограждения, в то время как отдельно сообщалось, что сенатор США Браун добивается запрета США на все китайские транспортные средства, подключенные к Интернету.

- Гонконг и Саудовская Аравия изучают ETF для отслеживания фондовых индексов Гонконга, в то время как Гонконг работает с несколькими финансовыми учреждениями для разработки ETF, и правительство рассматривает возможность создания экономического и торгового офиса в Эр-Рияде.

- На апрельском заседании Банка Японии было отмечено, что член Банка заявил, что если инфляция будет ускоряться, Банк Японии скорректирует степень смягчения денежно-кредитной политики, но аккомодационная финансовая среда, вероятно, будет продолжаться в настоящее время, и член Банка сказал, что если прогнозы по квартальному отчету будут выполнены, процентные ставки могут подняться до уровней выше, чем рынки в настоящее время. Было также заявлено, что одним из вариантов будет умеренное повышение ставок в соответствии с экономическими, ценовыми и финансовыми событиями, чтобы избежать шока от резкого изменения политики. Кроме того, один из членов сказал, что они должны повысить ставки в соответствующее время, поскольку вероятность достижения прогнозов возрастает, а другой член сказал, что Банк Японии должен углубить дебаты о сроках и темпах будущего повышения ставок.

- Губернатор Банка Японии Уэда сказал, что низкая реальная ставка поддерживает экономику и инфляцию, в то время как он добавил, что они должны следить за валютой и нефтью за реальной заработной платой. Уэда также заявил, что Банк Японии может скорректировать степень монетарного смягчения путем повышения ставок, если инфляция будет постепенно ускоряться, а также отметил, что резкое одностороннее падение иены нежелательно и плохо для экономики. Кроме того, он повторил, что если волатильность валютных курсов влияет на инфляцию или риски, влияющие на тренд, Банк Японии должен ответить денежно-кредитной политикой и будет внимательно изучать недавнюю слабую иену в руководстве денежно-кредитной политикой.

- Министр финансов Японии Сузуки сказал, что важно, чтобы валюты двигались стабильным образом, отражая фундаментальные показатели, а быстрые валютные движения нежелательны, в то время как они внимательно следят за валютными движениями и будут принимать тщательный ответ в форексе. Suzuki также заявила, что примет все необходимые меры и продолжит анализировать влияние валютных курсов на экономику и средства к существованию.

- Японский валютный дипломат Канда заявил, что не комментирует интервенцию, и при необходимости они предпримут соответствующие действия и готовы к валютной интервенции в любое время, в то время как он добавил, что комментарии об ограничениях Японии ошибочны, когда его спрашивают о валютных резервах интервенции.

- Nissan (7201 JT) FY23/24 (JPY): чистая прибыль 426,65 млрд (+92,3% Y/Y), операционная прибыль 568,72 млрд (+50,8%), повторяющаяся прибыль 702,16 млрд (+36,2%); Мировые розничные продажи FY24 составляют 3,7 млн., а продажи в Северной Америке - 1,43 млн.

- Китай рассматривает предложение об освобождении индивидуальных инвесторов от уплаты дивидендных налогов на акции Гонконга, купленные через Stock Connect, говорят источники Bloomberg.

Европейские биржи Stoxx600 (-0,2%) неоднозначны и не могут найти направление, взяв на себя инициативу из-за нерешительной сессии в торговле APAC с несколько легким потоком новостей. Европейские секторы являются смешанными и с широтой рынка довольно узкими, хотя за исключением Autos, который был взвешен Mercedes-Benz (-5,5%). Энергия находится в верхней части кучи, подкрепляется более широкой силой в ценах на нефть. Фьючерсы на акции США (ES -0,2%, NQ -0,3%, RTY -0,5%) находятся в красном цвете, при этом небольшое снижение производительности в RTY продолжает слабость, наблюдаемую в предыдущей сессии. С точки зрения специфики акций, Arm (-9%) ниже на пре-рынке, несмотря на то, что его руководство не смогло произвести впечатление на инвесторов и Tesla (-1,5%) по отчетам о сокращении рабочих мест в Китае. Goldman Sachs повысил 12-месячный целевой показатель FTSE 100 до 8 800 с 8 200 (последнее закрытие 8 354)

Лучшие европейские новости

Форекс

- USD устойчивее по сравнению со всеми сверстниками в тихом новостном потоке, а DXY затмевает вчерашние 105,64 лучших. Промежуточное сопротивление перед отметкой 106 достигает максимума 2 мая в 105,89.

- EUR снова на обороте против доллара США в третьей сессии потерь подряд. В настоящее время торгуется в диапазоне 1,0751-27.

- Фунт мягче против более сильного доллара США, но плоский против евро. BoE вырисовывается для пары с рынками в поисках любых намеков на движение в июне. Если это материализуется, вчерашний минимум составляет 1,2468, а MTD - чуть ниже 1,2466. С другой стороны, 1,25 будет непосредственной целью с 200DMA в 1,2542.

- JPY не пострадала от продолжающихся челюстей японских чиновников и является маргинальным отставанием среди майоров. 155,84 сессионного максимума для USD/JPY.

- Антиподы относительно сдержанны по отношению к доллару США с макро-драйверами на светлой стороне. AUD/USD консолидируется вокруг 100DMA после двух сессий потерь и с учетом вчерашнего диапазона 0,6557-99. NZD/USD чуть мягче.

- PBoC установил среднюю точку USD/CNY на уровне 7.1028 против exp. 7.2238 (предыдущее 7.1016).

- Центральная Бразилия Банк снизил ставку Selic на 25 б/с до 10,50%, как и ожидалось, в результате чего 5 членов проголосовали за снижение на 25 б/с, а 4 члена проголосовали за снижение на 50 б/с. Комитет единогласно постановил, что неопределенный глобальный сценарий и внутренний сценарий, отмеченный устойчивой экономической активностью и не привязанными ожиданиями, требуют большей осторожности. Он также заявил, что денежно-кредитная политика должна оставаться сдерживающей до консолидации процесса дезинфляции и закрепления ожиданий вокруг целевых показателей.

Фиксированный доход

- UST более мягкие, в продолжение общего медвежьего тона, который был вчера, и тот, который, кажется, обусловлен паузой для дыхания от движения после NFP, отсутствием геополитической эскалации, относительно средним 10 лет до сегодняшних 30 лет и увеличением активности корпоративных эмиссий.

- Оползни подвергаются давлению перед объявлением политики Банка Англии. Потолки приближаются к отметке 97,50 и несколько отстают от EGB, что, по-видимому, является функцией Великобритании, догоняющей относительно средний аукцион в США в 10 лет поздно вечером во вторник.

- Бунды мягче, с действием и драйверами, возможно, на сегодняшний день тоньше из-за Дня Вознесения. Бунды до 130,90 базы, что знаменует новый минимум за неделю и вернуло доходность 10 лет к отметке 2,50%.

Товары

- Фирмерская торговля по энергетическим контрактам после того, как фьючерсы урегулировали со скромным ростом в среду на фоне попутных ветров от акций сырой нефти, рисующих больше, чем ожидалось. Brent Jul’24 находится на верхнем конце диапазона 83,71-84,25 доллара США за баррель.

- Смешанная торговля драгоценными металлами с пятнистым серебром, пятнистым палладием и пятнистым золотом. XAU содержится в текущем диапазоне USD 2 307,59-2 319,85 / унция в течение дня, в пределах вчерашнего диапазона USD 2 303,75-2 321,53 / унция.

- Базовые металлы стали ниже с тех пор, как европейские трейдеры вступили в бой на фоне осторожного тона риска в сочетании с ростом доллара.

- Ирак устанавливает в июне 2024 года среднюю нефть OSP Basrah в Азию по цене USD +1,00/bbl против Oman/Dubai через SOMO; в Северную и Южную Америку по цене -0,65/bbl против ASCO; в Европу по цене -3.35/bbl против датированной Brent

Геополитика: Ближний Восток

- Йеменские хуситы нацелились на два корабля с ракетами в Аденском заливе вчера, по словам пресс-секретаря.

- Израильская телерадиовещательная корпорация цитирует военный источник: Израиль должен пересмотреть свои военные планы в Рафахе после заявлений Байдена.

- Президент США Байден заявил, что если Израиль войдет в Рафах, он не будет поставлять им оружие и артиллерийские снаряды, в то время как он добавил, что Израиль не получит их поддержку, если они пойдут в эти населенные пункты и что бомбы, которые США поставляли Израилю, а теперь приостановлены, использовались для убийства гражданских лиц. Байден также отметил, что Израиль еще не перешел красную черту, в то время как он работает с арабскими государствами, которые готовы построить Газу и готовы помочь переходу к решению о двух государствах.

- Высокопоставленный чиновник ХАМАСа сказал, что движение придерживается своего одобрения предложения о перемирии.

- Египетские СМИ заявили, что Израиль удалил фразу «постоянное прекращение огня» и сохранил его «устойчивым», в то время как ХАМАС, Исламский джихад и Народный фронт участвуют в переговорах и открыты для созревания и успеха египетских усилий по достижению соглашения. Кроме того, ведется работа по преодолению спорных моментов в ходе переговоров, которые будут завершены в четверг, сообщает Asharq News.

- Израильские высокопоставленные чиновники предупредили своих американских коллег, что решение администрации Байдена приостановить поставку оружия в Израиль может поставить под угрозу переговоры о заложниках, согласно двум источникам, проинформированным по этому вопросу, сказал Равид Аксиос.

- Сирия сбила израильские ракеты, выпущенные с Голанских высот в направлении окрестностей Дамаска.

- По словам советника верховного лидера Ирана, Тегерану придется изменить свою ядерную доктрину, если ее существование окажется под угрозой и у него будет возможность создать ядерное оружие.

Геополитика: другой

- Украинская атака беспилотников вызвала пожар и повредила нефтяные танки на нефтеперерабатывающем заводе в Краснодаре, сообщают региональные чиновники.

- Президент России Путин заявил, что запланированы тактические учения по ядерному оружию, сообщает "Интерфакс".

- Российский «Газпром» говорит, что его завод в Салавате был атакован беспилотником, но завод работает нормально.

Календарь событий США

- 08:30: April Continuing Claims, est. 1.78m, prior 1.77m

- 08:30: May Initial Jobless Claims, est. 212,000, prior 208,000

Спикеры Центрального банка

- 14:00: Фед Дейли участвует в Fireside Chat

Джим Рид из DB завершил ночную обертку

Утро от утреннего такси до Хитроу по пути в Мадрид. После замечательного полуфинала Лиги чемпионов прошлой ночью я ожидаю вечеринку в половине города, по крайней мере, сегодня!

Немного похоже на «Баварию» прошлой ночью, рынки, наконец, вышли из строя вчера, когда S&P 500 (-0,00%) едва завершил свой путь четырех последовательных прибылей. Если вы ищете самую тусклую статистику за всю историю, то движение на 0,03 пункта было самым маленьким в любом направлении с момента снижения на 0,02 пункта в сентябре 2018 года.

Пауза для дыхания была частично вызвана некоторыми разочаровывающими релизами о доходах, но это также происходит на фоне самого сильного 4-дневного ралли с ноября, поэтому всегда будет трудно поддерживать этот темп. Это была та же история и для суверенных облигаций, поскольку доходность 10-летнего казначейства (+3,7 млрд. п.) выросла после пяти последовательных спадов. Тем не менее, это не все плохие новости, так как европейский STOXX 600 (+0,34%), британский FTSE 100 (+0,49%) и немецкий DAX (+0,37%) достигли новых рекордных максимумов.

На фоне всего этого появились новые признаки того, что вчера снижение ставок снова стало модным, поскольку шведский Риксбанк стал вторым центральным банком с валютой G10, который снизил ставки в этом цикле. Этот шаг был ожидаемым, но это было первое снижение ставки с 2016 года, поэтому это была большая веха, которая снизила ставку на 25 б/с до 3,75%. Кроме того, их заявление сигнализировало о том, что, вероятно, впереди еще больше сокращений, заявив, что если прогноз по инфляции сохранится, то они ожидают еще два сокращения во второй половине этого года. Стоит также отметить, что они находятся в лучшем положении, чем некоторые другие центральные банки, поскольку их предпочтительный показатель инфляции (CPIF) был на уровне 2,2% в марте.

Решение Риксбанка последовало за сокращением Швейцарского национального банка в марте, и это связано с растущим ожиданием того, что крупные центральные банки вскоре последуют за ним. В частности, основное внимание уделяется ЕЦБ, который, как ожидается, все чаще будет снижать ставки через четыре недели, что станет первым снижением с момента до пандемии. Аналогичным образом, инвесторы сейчас оценивают в 68% вероятность того, что Банк Канады сократится на их следующем заседании в июне. Таким образом, вполне вероятно, что в течение нескольких месяцев у нас может быть несколько центральных банков, которые будут проводить политику смягчения, причем глобальный цикл денежно-кредитной политики будет проходить в режиме смягчения, за исключением США. Вчерашний CoTD, растянувшийся почти на 7 десятилетий, показывает, как редко Европа ослабевает перед США, поэтому нам придется увидеть последствия в ближайшие месяцы. Очевидно, что сила доллара должна продолжаться.

Центральные банки останутся в центре внимания сегодня, так как у нас есть последнее политическое решение Банка Англии в 12:00 по лондонскому времени. С точки зрения того, что ожидать, ожидается, что они оставят ставки без изменений на уровне 5,25%, где они были с августа. Вместо этого основное внимание будет уделяться разделению голосов, их новым прогнозам и прогнозам относительно возможных сокращений в будущем. Британский экономист DB считает, что голосование 7-2 будет приостановлено, а 2 голоса будут сокращены, и он также ожидает дальнейшего голубиного наклона в прогнозе, который заложит основу для снижения ставки в июне. Смотрите полную версию здесь

Но даже несмотря на то, что центральные банки движутся в сторону снижения ставок, вчера суверенные облигации потеряли позиции по обе стороны Атлантики, положив конец серии успехов после решения ФРС на прошлой неделе. Например, доходность казначейства США за 10 лет выросла на +3,7 б/с до 4,495% и торгуется на уровне 4,515% по типу I в азиатские часы. Маргинальным дополнением к распродаже облигаций стал последний аукцион казначейства в 10 лет, на котором было выпущено 42 млрд долларов облигаций на 4,48%, что на 1 млрд выше доходности до продажи. А в Европе доходность на 10yr bunds (+4,3bps), OATs (+4,1bps) и BTPs (+3,6bps) выросла, в то время как шведская доходность 10yr (+3,5bps) увидела аналогичное движение, несмотря на снижение ставки.

Что касается акций, то по обе стороны Атлантики наблюдались более расходящиеся показатели, причем в Европе наблюдались новые рекорды, упомянутые выше, а в США теряли импульс. Индекс S&P 500 был практически неизменным в течение дня (-0,00%). Умеренные потери от Magnificent 7 (-0,29%) были уравновешены авансами среди секторов, включая коммунальные услуги (+1,05%) и банки (+1,22%). Но общий тон был назван отрицательной стороной: 7 из 11 секторальных групп S&P 500 снизились в тот же день, а небольшая капитализация Russell 2000 оказалась ниже (-0,46%).

В других местах это был нестабильный день для цен на нефть, которые изменили свои предыдущие потери, оставив нефть Brent на +0,51% на уровне $83,58 / баррель ($83,95 за ночь). Сначала они увидели резкое снижение, достигнув внутридневного минимума в 81,71 доллара за баррель, что является самым низким показателем почти за пару месяцев. Но затем у нас были последние еженедельные данные EIA, показывающие, что запасы сырой нефти в США сократились на 1,36 млн баррелей, что привело к восстановлению цен.

Азиатские фондовые рынки сегодня утром заметно выше, даже если фьючерсы США немного снижаются. Китайские акции опережают Hang Seng (+1,23%), за которым следуют CSI (+1,03%) и Shanghai Composite (+0,91%) после того, как китайские акции недвижимости выросли после того, как Ханчжоу снял ограничения на покупку жилья. В другом месте Nikkei (+0,33%) отменяет свои предыдущие потери сессии, в то время как KOSPI (-1,05%) отступает. Фьючерсы S&P 500 (-0,09%) и NASDAQ 100 (-0,16%) торгуются немного ниже.

Возвращаясь к Китаю, рост экспорта превзошел ожидания рынка в апреле с восстановлением экспорта + 1,5% в год (v / с + 1,3% ожидаемых) после падения -7,5% в марте, его первое сокращение с ноября. Импорт увеличился на +8,4% (v/s +4,7%), что привело к снижению на -1,9% в предыдущем месяце. Апрельское положительное сальдо торгового баланса составило 72,4 млрд долларов США по сравнению с 58,6 млрд долларов США в марте.

Переехав в Японию, последние данные о заработной плате показали, что реальная заработная плата упала -2,5% в год / год в марте (в / с -1,4% ожидаемых), отметив самое резкое падение за четыре месяца и продлив полосу снижения до ровно 24 месяцев. Он последовал за падением предыдущего месяца на -1,8%, поскольку рост стоимости жизни опережал номинальную заработную плату. Номинальная заработная плата выросла +0,6% в марте, замедлившись с пересмотренного в сторону понижения +1,4% роста, наблюдавшегося в феврале.

В других странах государственные облигации несут убытки в Азии, а доходность заметно выше в Австралии, Новой Зеландии и Японии. Как я печатаю, доходность государственных облигаций в 10 лет выше +7 млрд. в Австралии и Новой Зеландии, а доходность JGB в 10 лет выше +2,9 млрд. в секунду на +0,90%, недалеко от многолетних максимумов, наблюдавшихся в январе.

Вчера данных было немного, хотя промышленное производство в Германии упало на -0,4% в марте (против -0,7%), в то время как розничные продажи в Италии остались без изменений (против +0,1%). Отдельно в США еженедельные данные MBA показали, что контрактная ставка по ипотеке в 30 лет снизилась -11 б/с до 7,18% за неделю, заканчивающуюся 3 мая, закончив серию из четырех последовательных еженедельных повышений.

Главным событием станет последнее политическое решение Банка Англии и пресс-конференция губернатора Бейли. Другие спикеры будут включать вице-президента ЕЦБ де Гиндоса, Cipollone ЕЦБ, управляющего Банка Канады Макклема, Дейли ФРС и главного экономиста BoE Пилл. В противном случае в США мы получим еженедельные первоначальные заявки на пособие по безработице, и состоится аукцион казначейства в 30 лет.

Тайлер Дерден

Ту, 05/09/2024 - 08:19

![A gdyby tak rzucić wszystko i wyjechać do Maroka… [zdjęcia]](https://tarnow.ikc.pl/wp-content/uploads/2025/10/ucieczka-do-tangeru-fot.-Artur-Gawle0001.jpg)