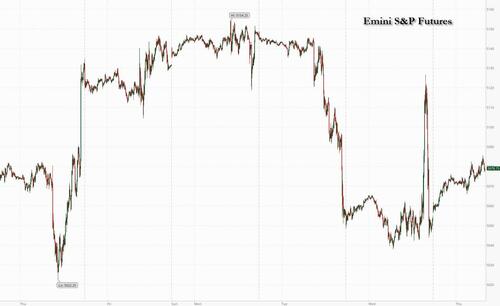

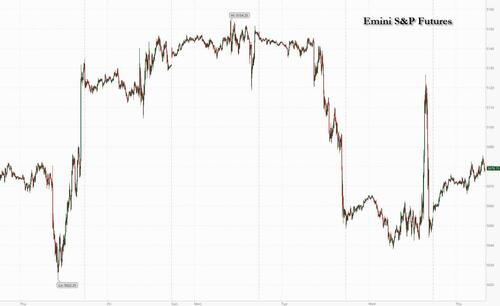

Фьючерсы растут по мере того, как Dovish Fed повышает настроение, обратный странный слайд после Пауэлла

После странного разворота, когда американские акции сначала упали, а затем сбросили после Пауэлла. очень Голубиное заявление FOMC и пресс-конференция, фьючерсы на акции США восстановили свои позиции сегодня утром и продвинулись вперед, поскольку трейдеры успокоились от сигнала ФРС о том, что нет никакого плана по повышению процентных ставок и смотрели вперед на прибыль Apple после закрытия. По состоянию на 7:40 утра контракты S&P 500 выросли на 0,7%, в то время как контракты Nasdaq 100 прибавляют 0,9% с Apple, Amazon.com и Nvidia, которые публикуют небольшие прибыли в дорыночной торговле.

Иена была в центре внимания в иностранной валюте, после того, что казалось еще одним вмешательством японских властей для поддержки валюты.

Казначейства увеличили прибыль после голубиных замечаний Пауэлла, которые в сочетании с сокращением QT ФРС более чем ожидалось, успокоили опасения по поводу повышения ставки. Трейдеры теперь обращают свое внимание на ряд данных США, включая заявления о безработице и заводские заказы в четверг и отчет о заработной плате несельскохозяйственных предприятий в пятницу. Доллар ослаб против большинства валют группы из 10 с иеной заметный выброс. Цены на нефть растут, а WTI растет на 1%, чтобы торговать около $79,80. Спотовое золото падает на 0,7%.

В дорыночной торговле ритейлер подержанных автомобилей Carvana взлетел на 35% после того, как автомобильный ритейлер сообщил о неожиданной прибыли, даже когда американский потребитель все больше сжимается. DoorDash упал на 11% после того, как компания по доставке продуктов питания дала прогноз для скорректированной Ebitda, который отставал от средней оценки аналитика в середине. Freshworks упала на 26% после того, как компания-разработчик программного обеспечения сократила свой годовой прогноз доходов и объявила о переходе на должность генерального директора. Вот некоторые другие известные премаркеты:

Американская международная группа (AIG) получила 2% прибыли после того, как сообщила о прибыли выше оценок аналитиков в первом квартале.

- Aspen Aerogels (ASPN) взлетел на 27% после того, как поставщик изоляционных продуктов сообщил о более узком убытке на акцию за первый квартал и повысил прогноз выручки на 2024 год.

- Carvana (CVNA) взлетает на 35% после того, как автомобильный ритейлер сообщил о неожиданной прибыли.

- DoorDash (DASH) упал на 11% после того, как компания по доставке продуктов питания дала прогноз для скорректированной Ebitda, который отставал от средней оценки аналитика в середине.

- Emergent BioSolutions взлетела на 58% после того, как отчет о прибыли на акцию за первый квартал опроверг ожидания аналитиков о потере. Фармацевт также объявил о сокращении рабочих мест.

- Enovix подскочил на 26% после того, как производитель литий-ионных батарей опубликовал доход в 1 квартал, который превысил оценки, и сказал, что он достиг соглашения о разработке с производителем оригинального оборудования для смартфонов.

- Freshworks упала на 26% после того, как компания-разработчик программного обеспечения сократила свой годовой прогноз доходов и объявила о переходе на должность генерального директора.

- Novocure прибавила 9% после того, как компания, занимающаяся онкологией, сообщила о чистой выручке за первый квартал, которая превзошла среднюю оценку аналитиков.

- Пелотон набирает 9%, поскольку главный исполнительный директор Барри Маккарти уходит с должности, и компания планирует сократить около 15% своей глобальной рабочей силы.

- Qorvo упал на 11% после того, как прогноз чипмейкера скорректировал EPS и выручку за финансовый первый квартал, который отставал от средней оценки аналитиков.

- Rush Street выросла на 17% после того, как онлайн-казино и спортивная букмекерская компания увеличили годовой доход и скорректировали целевые показатели Ebitda после того, как результаты первого квартала превзошли ожидания.

- Wolfspeed упала на 10% после того, как компания-производитель полупроводниковых устройств дала прогноз, который считается слабым, что вызвало по крайней мере два снижения.

После необъяснимого обвала за последние 30 минут торгов в среду, когда все пост-голубиные прибыли FOMC были быстро стерты, рынки отметили тот факт, что ФРС нанесла более голубиную ноту, чем некоторые ожидали, даже после того, как множество статистических данных указало на липкое инфляционное давление. Председатель Пауэлл сказал, что вряд ли следующим шагом центрального банка будет повышение ставок, заявив, что властям необходимо будет увидеть убедительные доказательства того, что политика недостаточно жесткая, чтобы вернуть инфляцию к целевому показателю в 2%.

В целом, это бычий сигнал для рынков. Бенджамин Мелман, главный инвестиционный директор Edmond de Rothschild Asset Management. "У нас есть подтверждение того, что Пауэлл не хочет повышать ставки. "

Дальнейшее понимание состояния экономики США будет связано с первоначальными заявлениями о безработице и заводскими заказами в четверг, хотя основное внимание будет уделяться апрельским данным о заработной плате, причитающимся в конце недели. Модель Bloomberg Economics указывает на неизменный уровень безработицы в 3,8%. Это говорит о том, что «найм, вероятно, остается слишком жарким для ФРС», - написали в записке экономисты Андрей Сокол и Скотт Джонсон.

Кроме того, доходы Apple, которые должны после закрытия рынка США, дадут инвесторам лучшее представление о том, как производитель iPhone переживает спад продаж, отчасти из-за вялого рынка Китая.

«Заработок выглядит довольно устойчивым, довольно конструктивным с точки зрения акций», - сказал Джон Вудс, ИТ-директор по Азиатско-Тихоокеанскому региону в Lombard Odier, в интервью Bloomberg Television. «На данный момент это в подавляющем большинстве история США. "

В Европе акции имели небольшие движения на фоне смешанных отчетов компаний со снижением Stoxx 600 на 0,3%. Novo Nordisk падает на разочаровывающие результаты, а Moller-Maersk, колыбель для мировой торговли, также отступает. раковина Plc продвинулась вперед после того, как производитель энергии опубликовал прибыль и объявил о выкупе акций на 3,5 миллиарда долларов. Вот самые важные события четверга:

- Магазин GN Nord вырос на 15% после того, как рост датской фирмы слуховой и аудиотехники в первом квартале и большинство других показателей превзошли ожидания в «впечатляющей» печати.

- Standard Chartered подскочил на 7,2% после того, как банк добился большого успеха в первом квартале, чему способствовали сильные результаты его торговых и финансовых подразделений.

- Teleperformance выросла на 19% после того, как французский оператор call-центра сообщил о более сильном, чем ожидалось, органическом росте продаж в первом квартале.

- Bayer подскочил на 5,4% после того, как он убедил суд США выбросить награду в размере 185 миллионов долларов трем лицам, которые обвинили воздействие токсичных химических веществ фирмы в их черепно-мозговых травмах.

- Акции Worldline выросли на 8,9% после того, как платежная компания сообщила о более сильном, чем ожидалось, органическом росте выручки в 1 квартале, и результаты дают некоторую уверенность после замедления роста.

- Акции Pandora выросли на 7,1%, больше всего за шесть месяцев, после того, как датская ювелирная компания превзошла ожидания в первом квартале и повысила прогноз продаж.

- Novo Nordisk упал на 3,6% в Копенгагене после того, как датский производитель лекарств сообщил о результатах первого квартала, которые включали более слабые, чем ожидалось, продажи его препарата для снижения веса Wegovy.

- Maersk упал на 5,6% после того, как датский судоходный гигант сообщил о доходах, которые, по словам DNB, были отягощены плохим прогнозом и более высокими ожиданиями, чем консенсус на стороне продажи.

- Акции Vestas упали на 5,5%, больше всего за семь месяцев, после того, как датский производитель ветряных турбин опубликовал неожиданный убыток в первом квартале на фоне резкого снижения заказов.

- Hiscox упал на 4,2% после прибыли в первом квартале, при этом аналитики отмечают дальнейший рост встречных ветров и неопределенность вокруг потерь в Балтиморе, а РБК отмечает дальнейшие встречные ветры в 2024 году.

- Cargotec упала на 4,9%, а обновлений аналитиков Карнеги недостаточно для того, чтобы разжечь более длительный ралли для финской фирмы по производству кранов и грузового оборудования после ее рекордных доходов.

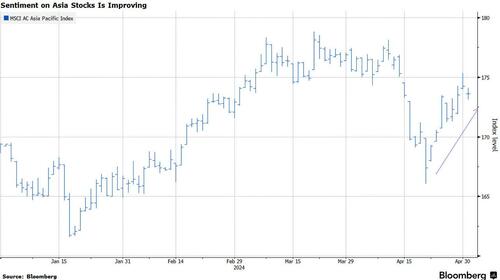

Ранее на сессии индекс MSCI Asia Pacific вырос на 0,9%, причем Tencent и Meituan были среди крупнейших участников. Ключевые индексы в Гонконге выросли более чем на 2%, а индекс Hang Seng на пути к выходу на бычий рынок, что свидетельствует о том, что глобальные фонды возвращаются на рынок. Привязка валюты Гонконга к доллару сжигает свою привлекательность на фоне угрозы более высоких процентных ставок в США. Акции выросли в Сингапуре и Австралии, в то время как тайваньские и южнокорейские бенчмарки торговались ниже. Японские акции колебались с иеной на фоне спекуляций, которые власти вмешались во второй раз на этой неделе, чтобы поддержать валюту.

«Продолжающееся ослабление предвзятости ФРС является долгожданным событием для азиатских рисковых активов», - сказал Дэвид Чао, стратег Invesco Asset Management в Сингапуре. «Глобальный рост во главе с США, по-видимому, ускоряется, что положительно сказывается на азиатских экономиках и рынках. "

Рост в четверг подталкивает индекс MSCI Asia к зеленому за май после того, как он упал на 1,5% в апреле на фоне опасений по поводу более высоких процентных ставок. Мировое ралли в Гонконге, поддержанное инвесторами из материкового Китая, поддержало восстановление более широкого индекса Азии в последние пару недель.

В иностранной валюте индекс доллара Bloomberg упал, в то время как швейцарский франк возглавил кучу G-10 FX, увеличившись на 0,4% по сравнению с долларом после того, как ИПЦ подскочил больше, чем экономисты ожидали до четырехмесячного максимума. Иена упала на 1,1% до 156,28 за доллар после всплеска в поздней нью-йоркской торговле, подогреваемой спекуляциями, японские власти снова вмешались в рынок; главному валютному чиновнику Японии Масато Канде нечего сказать о том, вмешались ли власти на валютном рынке после того, как иена резко укрепилась по отношению к доллару. В последний раз индекс Tehe USDJPY снижался до 154,82.

«Позиционирование доллара остается ключевой проблемой, особенно после вмешательства такого масштаба, и поэтому дальнейшие приступы действий BOJ могут вызвать более глубокий всплеск в недавней области 154.50-155.00», - написал в записке Ричард Франулович, глава FX-стратегии в Westpac. «Однако зона 152.00-153.00 должна обеспечить еще одну сильную зону поддержки для перепозиционирования основы фундаментального расхождения».

В ставках казначейские облигации богаче по всей кривой, чему способствует рост, наблюдаемый в европейских ставках, поскольку совещание ФРС в среду продолжает перевариваться инвесторами, наряду с волатильностью валют после того, как счета Банка Японии предположили, что власти, вероятно, вмешались в валютный рынок, возможно, во второй раз на этой неделе. Казначейская доходность богаче на 1,5 б.п. до 3 б.п. по кривой с приростом, возглавляемым животом, продлевая шаг по крутизне в среду в 5s30s, распределенный примерно на 2 б.п., до 12 б.п.; 10-летняя доходность около 4,60%, богаче на 3 б.п. в день, а Бунды превосходят 1,5 б.п. Бунды и позолоты превосходят, поскольку они догоняют ралли после ФРС в среду в государственных облигациях США. Основное внимание на сессии в США уделяется безработице и заводским заказам.

В сырьевых товарах нефть вернула потери со среды, а золото авансом.

Биткойн находит некоторую отсрочку после FOMC и в настоящее время находится чуть ниже 58 000 долларов США.

Заглядывая в будущее, таблица экономических данных США включает апрельское сокращение рабочих мест Challenger (7:30 утра), затраты на рабочую силу в 1 квартале, первоначальные претензии по безработице, мартовский торговый баланс (8:30 утра), заводские заказы, долгосрочные хорошие заказы (10 утра). Запланированные выступления членов ФРС возобновятся в пятницу с Гулсби и Уильямсом на панельном мероприятии

Рыночный снимок

- Фьючерсы S&P 500 выросли на 0,6% до 5 077,50

- STOXX Europe 600 снизился на 0,1% до 503,71

- MXAP вырос на 0,9% до 175,18

- MXAPJ вырос на 0,6% до 541,42

- Nikkei мало изменился на 38 236,07

- Топикс мало изменился на 2728,53

- Индекс Хан Сена вырос на 2,5% до 18 207,13

- Shanghai Composite снизился на 0,3% до 3,104,82

- Sensex вырос на 0,3% до 74 702,33

- Австралия S&P/ASX 200 вырос на 0,2% до 7 586,97

- Kospi снизился на 0,3% до 2 683,65

- Немецкая доходность 10Y мало изменилась на 2,55%

- Евро немного изменился на $1,0702

- Brent Futures вырос на 0,7% до $84,06 за баррель

- Золото упало на 0,6% до $2 305,54

- Индекс доллара США мало изменился на 105,76

Лучшие ночные новости

- Иена изменила большую часть своей прибыли после того, как подскочила более чем на 3% в последний час торгов в Нью-Йорке. Отчеты Банка Японии указывают на еще один раунд вмешательства на общую сумму около 3,5 трлн иен ($22,6 млрд). Валюта может ослабеть до 165, поскольку официальные покупки будут работать только при координации с США. Американские официальные лица могут прибегнуть к более «конкретной» и «публичной» риторике, чтобы помочь стабилизировать иену. Риск большего вмешательства в течение долгих выходных заставляет токийских валютных трейдеров планировать оставаться за своими столами. Японские рынки закрыты завтра и в понедельник. BBG

- По сообщениям, США обсуждали окончательную доработку правил банковского капитала уже в августе, в то время как ФРС, FDIC и OCC не будут полностью пересматривать предложение от июля 2023 года. BBG

- Китайские акции недвижимости увеличили свою прибыль на Thurs после того, как чиновники правительства не сигнализируют о том, что будет предпринята дополнительная политика для поддержки отрасли. РТС

- Группа демократов в сенате Среднего Запада, к которой присоединился лидер большинства Чак Шумер, призывает администрацию Байдена повысить тарифы на Китай, предупреждая, что любое сокращение пошлин эпохи Трампа может навредить американским рабочим и, косвенно, дать бывшему президенту линию предвыборной атаки на демократов. Политика

- Huawei тайно финансирует передовые исследования в американских университетах, включая Гарвард, через независимый фонд в Вашингтоне. Китайский гигант, который находится в черном списке США, является единственным спонсором исследовательского конкурса, который присудил миллионы долларов ученым по всему миру, в том числе из университетов, которые запрещают исследователям работать с компанией. BBG

- Швейцарский CPI Апр подскочил больше, чем ожидалось, достигнув +1,4% (по сравнению с +1,1% в Маре и выше прогноза улицы +1,1%). BBG

- Мировые экономические перспективы улучшаются, поскольку рост оказывается более устойчивым, а инфляция остывает быстрее, чем ожидалось ранее во многих странах. Он повысил свой прогноз мирового ВВП на 2024 год до 3,2% с 2,9% в феврале, с заметным улучшением ожиданий для США, Китая и Индии. BBG

- Поддерживаемые Ираном хуситы Йемена угрожают торговым судам в сотнях миль в Индийском океане после удара по контейнеровозу далеко за пределами Красного моря на прошлой неделе, предупредили морские чиновники и эксперты. FT

- Решение TSLA на этой неделе уволить большую часть команды, ответственной за создание крупнейшей и самой успешной сети зарядки электромобилей в США, привело отрасль в состояние шока и путаницы. WSJ

- Exxon Mobil собирается закрыть свою мегасделку в размере 60 миллиардов долларов для Pioneer Natural Resources после соглашения с антимонопольными органами, чтобы не добавлять бывшего генерального директора Pioneer Скотта Шеффилда в свой совет директоров. WSJ

Заработок

- Qualcomm (QCOM) Q2 2024 (USD): Adj. EPS 2.44 (exp. 2.32), Revenue 9.39bln (exp. 9.34bln). Доход QCT составляет 8,03 млрд долларов США (эксп. 8,01 млрд). Доход от Интернета вещей составляет 1,24 млрд долларов США (экс. 1,25 млрд). Руководства Q3 Adj. EPS USD 2.15-2.35 (exp. 2.16). Руководства Q3 rev. USD 8,8 млрд-9,6 млрд (exp. 9,08 млрд). +4,70% в дорыночной торговле

- DoorDash (DASH) Отчет Q1 EPS -0,06 (exp. -0,04), доход Q1 в размере 2,51 млрд долларов США (exp. 2,45 млрд); общие заказы Q1 + 21% до 620 млн (exp. 608 млн), Q1 adj. EBITDA $371 млн (экс. 368,5 млн).-12,70% в дорыночной торговле

- Ново Нордиск (NOVOB DC) Q1 (DKK): Продажи 65,35 млрд (экс. 63,2 млрд), Вегетарианство продажи 9,38 млрд (эксп. 10,55 млрд), Общий GLP-1 34.98bln (exp. 34.78bln, prev. 26.7bln), Ozempic 27.8bln (prev. 19.6bln).

- Шелл (SHEL LN) Q1 (USD): Общий доход 74,4 млрд. долл. EBITDA 18.71bln (exp. 16.82bln), adj. EPS 1.20 (exp. 1.09), Net Income 7.4bln (exp. 6.5bln), FCF 9.8bln. Новая программа выкупа акций в размере 3,5 млрд долларов США.

- Maersk (MAERSKB DC) Q1 (USD): Выручка 12,36 млрд (экс. 12,26 млрд). EBIT 177 млн (экс. 165,4 млн). EBITDA 1,59 млрд (exp 1.56 млрд). Выручка океана 8,01 млрд. Мировая контейнерная торговля FY находится на высоком уровне +2,5-4,5%.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC торговались в основном положительно, но с ростом для большинства бирж были ограничены, поскольку регион отражал недавнюю встречу FOMC и подозревал японскую валютную интервенцию. ASX 200 возглавили золотодобытчики, финансовые и технологические компании, которые выиграли от более мягкой доходности, в то время как участники также переварили отчеты о доходах, в том числе от NAB и Woolworths. Nikkei 225 понес потери при открытии и вернулся на равнинную территорию, поскольку последствия предполагаемого вмешательства ослабли. Повесить Сенг превзошел по возвращении после закрытия праздника, несмотря на продолжающееся отсутствие участников на материке, а потоки Stock Connect с разработчиками помогли после того, как Политбюро Китая пообещало усилия по поддержке сектора недвижимости, в то время как технологии выросли, поскольку маловероятность повышения ставки в США также предвещает хорошие перспективы для акций Гонконга, учитывая необходимость HKMA двигаться в ногу с ФРС.

Лучшие азиатские новости

- HKMA сохранила базовую ставку без изменений на уровне 5,75%, как и ожидалось, и в шаге от ФРС.

- По сообщениям, демократы в Сенате призывают администрацию Байдена повысить тарифы на Китай и предупреждают, что любое сокращение пошлин эпохи Трампа может навредить американским рабочим.

- Участники заседания BoJ March Meeting Minutes заявили, что многие участники разделяют мнение о том, что долгосрочные ставки должны устанавливаться рынками, а некоторые члены заявили, что BoJ должен в какой-то момент в будущем уменьшить сумму покупки облигаций и сократить свои облигационные холдинги, в то время как некоторые члены заявили, что мартовский шаг BoJ отличается от фазы ужесточения денежно-кредитной политики в США и Европе. Кроме того, один из членов сказал, что влияние повышения краткосрочной ставки до 0,1%, вероятно, будет ограниченным, и один из членов сказал, что Банк Японии должен медленно, но неуклонно двигаться к нормализации политики с учетом экономических и ценовых изменений.

- Заместитель губернатора РБНЗ Хоксби сказал, что экономика развивается в основном так, как они ожидали, в то время как задолженность по ипотечным кредитам выросла и, по прогнозам, не будет расти так, как они были.

- Ведущий валютный дипломат Японии Канда говорит, что не может игнорировать чрезмерные валютные шаги, оказывающие серьезное влияние на экономику Японии, через JiJi.

- Согласно данным BoJ, японская валютная интервенция 1 мая, возможно, провела 3,26-3,66 трлн иен.

Европейские биржи, Stoxx600 (-0,2%) смешанные, не могут значительно извлечь выгоду из FOMC и в основном положительной торговли APAC в одночасье. Ценовые действия были справедливо сдержаны вокруг сессионных минимумов. Европейские сектора являются смешанными. Банки были сняты после роста прибыли в Standard Chartered (+5,9%) и ING (+5,5%). Энергия явно отстает на фоне более широкой слабости в сыром комплексе, в то время как технологии отстают. Фьючерсы на акции США (ES + 0,5%, NQ + 0,7%, RTY + 1,1%) полностью находятся в зеленом цвете, хотя и очень далеки от пиков после FOMC. С точки зрения индивидуальных движителей, Qualcomm (+4,1%) выигрывает на предрынке после победы на верхней / нижней линии.

Лучшие европейские новости

- ОЭСР Прогнозы роста: ФРС видела снижение ставок с 3 до 3,75-4,00% к концу 2025 года; ЕЦБ видел сокращение с 3 до 2,5% к концу 2025 года. Глобальный 2024 год: 3,1% (до 2,9%). 2025 год: 3,2% (до 3%). США 2024: 2,6% (до 2,1%). 2025: 1,8% (до 1,7%). EZ 2024: 0,7% (prev. 0,6%). 2025: 1,0% (prev. 1.2%) Великобритания 2024: 0,4% (prev. 0,7%). 2025: 1,0% (prev. 1.2%).

Форекс

- DXY является плоским после вчерашней дикой поездки, в которой индекс был продан после FOMC, прежде чем был нанесен еще один удар молота после рекламируемого вмешательства JPY. DXY опустился до 105,43, прежде чем начать незначительное восстановление, но еще не приблизился к 106. Ценовое действие сегодня было ограничено диапазоном 105,55-85.

- EUR/USD сохраняет статус 1,07 и соблюдает вчерашний диапазон 1,0649-1,0732, а 200DMA в настоящее время находится на отметке 1,07.

- Еще более неустойчивое ценовое действие для USD/JPY после того, как пара агрессивно упала в конце сессии в США на фоне предполагаемого валютного вмешательства. Пара упала с 157,50 до минимума около 153 отметки. Тем не менее, с тех пор он сократил примерно половину хода и в настоящее время составляет около 155,20.

- CHF занимает первое место в рейтинге лидеров после более устойчивых, чем ожидалось, швейцарских показателей инфляции. USD/CHF впоследствии снизился с 0,9173 до 0,9101.

Фиксированный доход

- UST в красном, но действие более скромное, чем отмеченные двусторонние движения, наблюдаемые вокруг FOMC. Там заголовок сообщения был более ястребиным, чем на последнем собрании, но не неожиданно. В настоящее время УСТ в диапазоне суб-20 клещей на отметке 114-23.

- Бунды догоняют от рыночных праздников среды. Возобновление торговли в одночасье было непростым, но поскольку эталон был выше, поскольку он реагирует на FOMC. Бунды до 130,67, 30 клещей застенчивы к лучшим во вторник и еще пара от пика 130,98 WTD.

- Потолки более устойчивы, несмотря на отсутствие конкретных действий, поскольку ценообразование для Банка Англии, которое было ясно в его политической дорожной карте в последнее время, несмотря на инакомыслие, реагирует на чистую реакцию ФРС. Потолки выросли на 50 клещей до 96,05 и, несмотря на короткий набег до пика 96,31 WTD, просто стесняясь 33 лучших на прошлой неделе.

- Франция продает 11,926 млрд евро против эк. 10,5-12 млрд евро 3,50% 2033, 1,25% 2034, 2,50% 2043 и 3,25% 2055 OAT:

Товары

- Повышенная предвзятость по всему сырому комплексу, но более того, попытка восстановления после того, как фьючерсы урегулировали почти на 3 доллара за баррель ниже с резкими потерями в среду на фоне неожиданного строительства нефти EIA в сочетании с продолжающимися переговорами о прекращении огня. Brent July в диапазоне 83.51-84.24/bbl.

- В основном более мягкая торговля драгоценными металлами в продолжение после Пауэлла с потоком новостей сегодня утром на светлой стороне. XAU сократил некоторые из вчерашних шагов, в результате чего цены выросли с 2 281,68 доллара США до 2328,43 доллара США.

- Базовые металлы в основном торгуются со скромным ростом, поскольку поток новостей остается слабым перед IJC США позже и NFP завтра, в то время как торговля APAC не имела твердого направления на фоне отсутствия китайских рынков до конца недели.

- Финансовый директор Shell (SHEL LN) говорит, что в этом году рынок сырой нефти в H2 продолжает ужесточаться; Co. видит рост спроса на СПГ в Южной Азии.

- Украинские беспилотники повредили энергетическую инфраструктуру и вызвали перебои в подаче электроэнергии в центральной части России Орловской области, при этом отдельно сообщалось, что украинские беспилотники пытались атаковать энергетическую инфраструктуру в Смоленской области России.

Геополитика

- Высокопоставленный египетский чиновник сообщил местным СМИ, что в переговорах о перемирии между Израилем и Хамисом наблюдается «позитивный прогресс» на фоне «обширных египетских контактов со всеми сторонами». ХАМАС пока не ответил на последнее предложение", - сообщает Walla News.

- Израильская телерадиовещательная корпорация: пессимизм в Израиле о возможности достижения соглашения об освобождении заложников, сообщает Sky News Arabia.

- Госсекретарь США Блинкен сказал, что Израиль пошел на очень важные компромиссы по поводу предложения о сделке с заложниками, в то время как он добавил, что в последние недели они увидели реальный и значимый прогресс.

- Представитель ХАМАС, как сообщается, выразил несогласие с последним предложением о сделке с заложниками, но группа заявила, что переговоры продолжаются, сообщает Times of Israel через платформу социальных сетей X.

- Агентства кибербезопасности США, Великобритании и Канады предупредили, что пророссийские «хактивисты» пытаются скомпрометировать компьютерные сети для критически важных промышленных секторов экономики в Северной Америке и Европе.

Календарь событий США

- 07:30: апрельские сокращения рабочих мест Challenger - 3,3% в годовом исчислении, до 0,7%

- 08:30: 1Q Единичные затраты на рабочую силу, est. 4.0%, prior 0.4%

- 1Q Nonfarm Productivity, est. 0.5%, prior 3.3%

- 08:30: Первоначальные требования по безработице за апрель, est. 211,000, prior 207,000

- April Continuing Claims, est. 1.79m, prior 1.78m

- 08:30: Мартовский торговый баланс, est. - $69,7b, предыдущий - $68,9b

- 10:00: Мартовские заводские заказы, est. 1.6%, prior 1.4%

- Мартовская фабрика заказала Ex Trans, до 1,1%

- March Durable Goods Orders, est. 2.6%, prior 2.6%

- March Durables-Less Transportation, est. 0,2%, prior 0,2%

- March Cap Goods Orders Nondef Ex Air, ранее 0,2%

- Мартовские товары Cap Корабль Nondef Ex Air, ранее 0,2%

Джим Рид из DB завершил ночную обертку

Я с угрюмым взглядом смотрю на реакцию FOMC сегодня утром после того, как самый впечатляющий электрический шторм около 2-3 часов прошлой ночью привел к очень огорченной собаке Бронте, которая вскочила на нашу кровать и отказалась двигаться от того, чтобы быть сверху нас и стоить мне более часа сна. Это был худший вид шторма, то есть без какой-либо жаркой погоды. Только холодно!

Основными вспышками от ФРС прошлой ночью было то, что, хотя FOMC сделал несколько ястребиных изменений, Пауэлл сигнализировал, что повышение ставок остается маловероятным, и ФРС объявила о немного большем, чем ожидалось, замедлении QT. Трудно сказать, что это была голубиная встреча, но, учитывая недавнюю инфляцию, она могла быть гораздо более ястребиной.

Этот результат помог стимулировать ралли за облигации, при этом доходность казначейских облигаций за 2 года (7,5 б/с) показала самое большое падение со дня предыдущего решения FOMC шесть недель назад. Облигации также поддерживались более слабыми данными США и резким снижением цен на нефть. Тем не менее, это было далеко от простого плавания для рисковых активов. Акции увидели сильное ралли в ответ на очень ранние комментарии Пауэлла в прессере о том, что ставки вряд ли будут расти (S&P + 1,2% на пике от незначительного снижения до того, как он говорил), но в последнее время этот шаг был отменен, а S&P 500 снизился -0,34% к концу. Тем не менее, фьючерсы на S&P (+0,5%) и Nasdaq (+0,63%) возобновились сегодня утром. В дополнение к веселью и играм, которые мы видели, возобновились предположения о том, что BoJ вмешался в валютные рынки после того, как иена резко подскочила вблизи США. Еще ниже.

Начиная с деталей ФРС, FOMC сохранил ставки без изменений и сохранил свою неявную предвзятость смягчения, но сделал несколько ястребиных изменений по сравнению с последней встречей. В пресс-релизе говорится, что «в последние месяцы не было достигнуто дальнейшего прогресса в достижении цели Комитета по инфляции в 2%», и Пауэлл подчеркивает, что данные «пока не дали нам большей уверенности» в нормализации инфляции. Подготовленные замечания Пауэлла убрали формулировку о том, что отказ от политики сдерживания, вероятно, был «в этом году», с отходом от любого календарного руководства, также очевидного во время вопросов и ответов. Тем не менее, FOMC была сосредоточена на том, чтобы удерживать ставки стабильными дольше по мере необходимости, а не рассматривать повышение ставок. Пауэлл отметил, что возобновление повышений было «маловероятно» и потребует «убедительных доказательств того, что наша политическая позиция недостаточно ограничительна». По итогам встречи наши американские экономисты продолжают считать, что первое сокращение произойдет в декабре. Пожалуйста, ознакомьтесь с полным описанием реакции здесь.

На стороне баланса ФРС объявила о замедлении темпов QT. В частности, ежемесячная квота на сток казначейских облигаций снизится с $60 млрд до $25 млрд в месяц, начиная с июня, а квота MBS сохранится на уровне $35 млрд. Снижение лимита казначейских облигаций было на более крутом конце ожиданий, что, по-видимому, способствовало темпу в 30 миллиардов долларов после того, как протокол мартовского заседания поддержал сокращение «расхода примерно наполовину».

Избегание крупного ястребиного сигнала в сочетании с корректировкой QT заставило рынки вздохнуть с облегчением в соответствии с моделью снижения доходности на заседаниях FOMC, которые мы отметили вчера. Фьючерсы на фонды ФРС стоили до +8 б/с дополнительных сокращений за 2024 год, поскольку Пауэлл сигнализировал о высокой планке для повышения ставок, причем 35 б/с сокращений в этом году оценили к концу (+6,7 б/с в день). Приличный ход, хотя это все еще почти на 50 б/с меньше, чем было оценено сразу после мартовского FOMC. 2 года Доходность казначейских облигаций упала на -7,5bps до 4,96% с их максимума после ноября предыдущего дня. Облигации отказались от некоторых из своих первоначальных доходов после FOMC в конце концов, с доходностью 10 лет, закрывающейся на уровне 4,63% (-5,2 б/с в день) после торгов на уровне 4,58% во время пресс-конференции Пауэлла. Ночью доходность 10 лет UST ниже на базисный пункт, торгуясь на 4,62% по типу I.

Поздний разворот был еще более резким для акций. Как обсуждалось во вступлении, S&P 500 переместился с несколько более низкого уровня в день на целых 1,2% выше, чем говорил Пауэлл, прежде чем полностью отказаться от этих достижений, чтобы закрыть -0,34% ниже до восстановления в Азии. Мы видели, что индексы Dow Jones (+0,23%) и Russell 2000 (+0,32%) демонстрируют скромный рост, при этом потери для S&P 500 обусловлены акциями информационных технологий (-1,26%) и энергетики (-1,60%). Чипмейкеры отстали от Super Micro Computer, производителя серверов, акции которых выросли на 200% благодаря спросу на ИИ, после его результатов прошлым вечером упали на 14,03%. Это привело к снижению полупроводникового индекса Philadephia -3,54% и Nvidia -3,93% в день. Технические показатели снова будут в центре внимания сегодня вечером с результатами Apple после закрытия США.

Поддержка активов вчера была значительным снижением цен на нефть, которое произошло, поскольку последний отчет по запасам ОВОС показал скачок запасов сырой нефти в США до самого высокого уровня с июня прошлого года. Цены на нефть марки Brent упали на -5,03% до 7-недельного минимума в $83,44 за баррель, при этом WTI снизилась на -3,58% до $79,00 за баррель (хотя ежедневное снижение было преувеличено изменением базового месяца).

Ночью в Азии возобновились слухи о том, что BoJ вмешался в валютные рынки после того, как иена подскочила почти на 3% в конце сессии в США (с 157,5 до 153,0 за доллар). Главный валютный чиновник Японии Масато Канда «нечего сказать сейчас» о том, вмешались ли власти, но трудно придумать альтернативное объяснение такому резкому движению в тонкой торговле. Тем не менее, иена изменила большую часть своего первоначального всплеска за ночь, торгуясь около 155,77 за доллар, как я печатаю.

Азиатские фондовые рынки в основном выше сегодня утром во главе с Hang Seng (+2,13%) после возвращения из отпуска в середине недели с S & P / ASX 200 (+0,37%) и Nikkei (+0,21%) также выше. В других странах KOSPI (-0,20%) нарушает региональную тенденцию, поскольку рынки материкового Китая остаются закрытыми до конца недели.

В преддверии решения ФРС доходность казначейства США уже снизилась благодаря более слабому росту и данным по рынку труда. Например, отчет JOLTS показал, что количество вакансий снизилось до 3-летнего минимума в 8,488 млн в марте (против ожидаемых 8,680 млн). Более того, уровень увольнений тех, кто добровольно покидает свои рабочие места, упал до 2,1%, что является самым низким показателем с августа 2020 года, и является тревожным знаком, учитывая, как этот показатель коррелирует с силой рынка труда. В других местах не было большой передышки, так как производственный отпечаток ISM за апрель вернулся на сжатую территорию на уровне 49,2 (против 50,0), а новый компонент заказов также снизился до 49,1. Честно говоря, основным фактором, препятствующим еще большему снижению доходности, стал показатель цен, который поднялся до самого высокого уровня с июня 2022 года, до 60,9. Это еще один сигнал для ФРС об инфляционном давлении.

Ранее в тот же день у нас также было последнее ежеквартальное заявление Казначейства США о возврате средств, в котором они заявили, что на следующей неделе продадут ценные бумаги на 125 миллиардов долларов. Кроме того, в заявлении говорится, что «казначейство не ожидает необходимости увеличения номинальных размеров купонов или аукционов FRN, по крайней мере, в течение следующих нескольких кварталов». Кроме того, они объявили о новой программе выкупа, первая операция которой запланирована на 29 мая.

Между тем для европейских рынков это был невероятно тихий день, поскольку на большей части континента был государственный праздник. Основное исключение из этого было здесь, в Великобритании (наш праздник не до понедельника), где облигации и акции были распроданы. Действительно, доходность позолоты 10 лет (+2,0bps) выросла до 4,365%, что является самым высоким уровнем закрытия почти за шесть месяцев. Между тем, FTSE 100 упал на -0,28%, хотя FTSE SmallCap был близок к нулю на +0,03%. На полях данные также были немного более положительными в Великобритании, поскольку окончательный производственный индекс PMI за апрель был пересмотрен на четыре десятых от флеш-релиза до 49,1.

Сегодня в Великобритании проходят местные выборы, которые станут последним серьезным испытанием для политических партий перед следующими всеобщими выборами. Есть несколько голосов, но одним из самых больших будут выборы мэра Лондона, где действующий Садик Хан баллотируется на третий срок. В политическом плане двумя другими важными состязаниями будут выборы мэра в Уэст-Мидлендсе и долине Тис, поскольку оба в настоящее время проводятся правящими консерваторами, но оппозиционная Лейбористская партия пытается взять под контроль. Таким образом, если лейбористам удастся победить в любом из них, это будет означать, что они останутся в сильной позиции перед следующими всеобщими выборами, которые должны состояться не позднее января.

На сегодняшний день выпуски данных в США включают еженедельные первоначальные заявления о безработице, торговый баланс и заводские заказы на март, а также предварительную несельскохозяйственную производительность для Q1. Наконец, в политической сфере в Великобритании проходят местные выборы.

Тайлер Дерден

Ту, 05/02/2024 - 08:16

![W MOPS bez uciążliwości powtarzalnych wniosków o zasiłki [Projekt nowelizacji]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)