«Хорошие новости — плохие новости» — достойные новости для акций

Автор Саймон Уайт, макростратег Bloomberg,

Мы вернулись в реестр «плохих новостей — это хорошие новости» для акций, где слабые экономические данные способствуют повышению цен. Это, как правило, благоприятный фон для справедливости, но Инвесторы должны быть настороже, когда акции не могут быстро сообщить хорошие новости, поскольку это сигнализирует о том, что экономика находится в рецессии или скоро будет в ней. с фондовым рынком, расположенным, чтобы увидеть его доходность.

"Плохие новости продаются лучше всего. «Хорошие новости — это не новости» Об этом пишет журналист Кирка Дугласа в книге Билли Уайлдера «Туз в дыре». Но плохие новости - это не просто благо для газет; акции также свободно сплачиваются на новостях, которые интуитивно должны видеть их распродажи.

Вините центральные банки в этом извращенном положении дел, с их неявной поддержкой рынков.

Акции в последнее время задерживаются на фоне более слабых экономических показателей, таких как платежи и ISM.

Но сокращение «плохие новости — это хорошие новости», используемое рынком, нуждается в более требовательной основе.

Во-первых, эффективно определить, что мы подразумеваем под такими заявлениями, как «плохие новости — это хорошие новости»;

Во-вторых, определить различные цифры на основе нашего определения.

И в-третьих, посмотрите, как рынок действовал через полки.

Клод Шеннон, отец теории информации, которая лежит в основе современной коммуникации, изобрел идею о том, что информация ожидаема. Полезность информации исходит из того, что ожидается, но что неожиданно. Как правило, именно так рынки ведут себя с экономическими данными, реагируя не на саму информацию, а на то, насколько она ожидает роста или снижения.

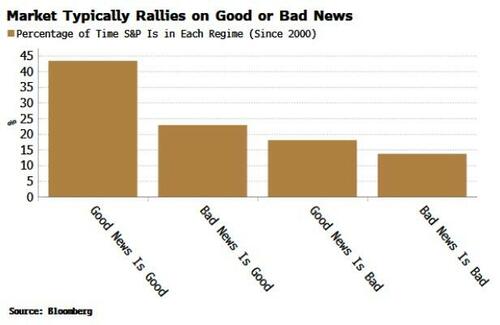

Индексы экономических сюрпризов отражают количество прогнозов на совокупной основе. Когда они положительны, экономические данные имеют эффект чистого избиения, и наоборот, когда они отрицательны. Поэтому мы можем определить четыре полка, исходя из того, как меняются запасы по отношению к экономическим условиям:

Хорошие новости - хорошие новости

Плохие новости - хорошие новости

Хорошие новости - плохие новости

Плохие новости Плохие новости

Я использовал неожиданные индексы Блумберга, которые разделены по экономическому типу, такие как данные опросов и лабораторные данные. Я взял медиану этих индексов, приняв то, что имеет негативные отношения с S&P в течение всего периода выборки (мы ожидаем позитивные отношения в целом, например, позитивные убеждения, вызывающие рост рынка).

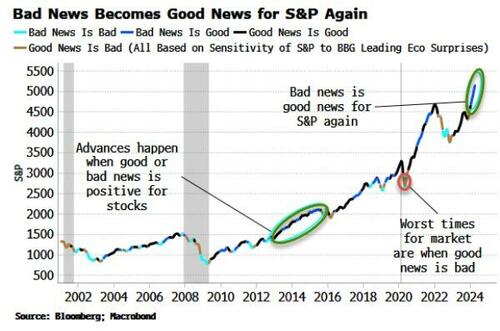

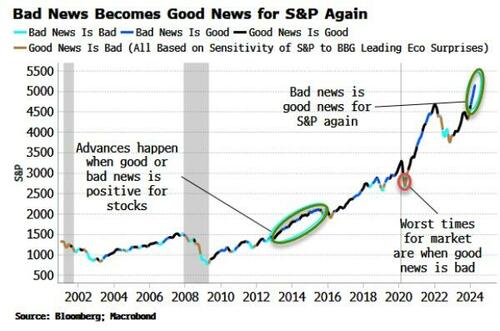

На приведенной выше диаграмме показаны цвета S&P для различных полков. Как мы видим, рынок, не так давно впавший в плохие новости, — это режим хороших новостей. Большая часть продвижения S&P с октября 2022 года была либо в этом реестре, либо в режиме хороших новостей. Эти два фактора, как правило, доминируют, когда рынок находится в сильной бычьей тенденции - неудивительно, когда акции растут на хороших или плохих новостях!

Нет никакой существенной разницы, если мы ограничим выборку периодом после GFC, когда поддержка Федеральной резервной системой рынков становится более опытной, причем процент времени, когда плохие новости были хороши для акций, незначительно растет до 26% с 23%.

Ралли рынка на любой новости - это то, что вы ожидаете увидеть чаще, учитывая, что рынок обычно растет с течением времени. Но если бы не было ФРС, это сильная ставка, что акции будут расти меньше времени в целом, поскольку они не будут так вдохновлены плохими новостями.

Это все довольно интересно, но что это говорит нам о производительности акций? В приведенной ниже таблице показана средняя форвардная доходность S&P за один, три, шесть и 12 месяцев в каждом регистре вместе со средней доходностью за один и тот же период времени.

Мы можем видеть, когда акции держатся на хороших или плохих новостях (верхние два ряда в таблице), форвардная доходность на всех временных горизонтах выше средней. Таким образом, нынешний режим исторически соответствует тому, что S&P в ближайшие месяцы вернется немного выше среднего.

Когда акции продаются в плохих новостях, это не очень хорошо для форвардной доходности. Но когда акции не могут даже расти, когда новости хорошие, инвесторы должны быть очень осторожными. (нижняя строка в таблице).

Именно в этом реестре акции последовательно приходят ниже среднего, выполняя частично в течение следующих одного, трех, шести и 12 месяцев.

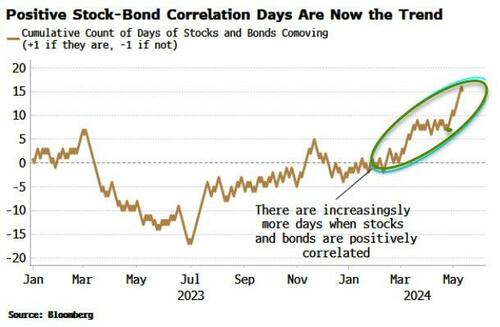

По какому пути растут разочаровывающие данные о ценах на акции? Одним из способов является плохие данные, запускающие ставку на безопасность в облигациях или кредитование в ожиданиях ставок ФРС, и в результате более низкие годы, повышающие цены на акции. Мы находим, что этот режим «плохих новостей — это хорошие новости» более вероятен, когда корреляция между акциями и облигациями положительна (на скользящей годичной основе) по сравнению с отрицательным.

Но это не единственный способ. Позиционирование может означать, что акции могут быстро, поскольку инвесторы продают ром более слабых, чем ожидалось, данных, а затем покупают тот факт, когда данные поступают.

Нет, в нынешней среде есть больше дней, когда акции и облигации положительно коррелируют по сравнению с тем, когда они не коррелируют, создавая вероятность того, что плохие новости — это хорошие новости.

Это поможет акциям, поскольку они сталкиваются с мощными встречными ветрами из среды, которая вскоре может начать выглядеть более рецессионной. Неудивительно, что во время рецессий даже хорошие новости плохи для акций, и лучше снова выйти из рынка.

Тайлер Дерден

Туэ, 05/14/2024 - 12:40