Хрупкость в одной акции, фондовый рынок

Питер Чир из Academy Securities

Хорошо, называть это "одной акции" фондовый "рынок" кажется немного экстремальным, но так ли это? В четверг, когда акции перевернулись (Nasdaq 100 начал расти на открытом рынке, а затем упал почти на 300 пунктов), практически все, с кем я говорил, указали на акции NVDA, обращающиеся в качестве основного веса на общих индексах. В течение большей части четверга и пятницы я получал гораздо больше заметок о поддержке / сопротивлении, связанных с NVDA, чем индексы, казначейские облигации или что-либо еще, что могло бы разорвать рынки. Да, пятница была «тройной ведьмой», что, вероятно, добавило волатильности, но была одна акция, которая доминировала во всех разговорах о рынке.

Мне интересно, почему так трудно понять рынки на многих фронтах? Почему мы получаем различные индикаторы, указывающие в разных направлениях?

Широта, одна из тем на прошлой неделе в том же, но другом, явно находится в центре внимания в этом докладе.

Широта, наряду с ролью, которую играют опционы на рынке, и вихрь геополитических рисков, обсуждались на Bloomberg TV во вторник (сегмент Академии начинается с 50-минутной отметки).

Прежде чем прыгнуть в «Макро»

В случае, если вы пропустили его, Академия опубликовала нашу оценку геополитического риска - восприятие против реальности.

Риск Wildcard, всеобщая угроза, вырос больше всего. Отчасти потому, что во время визита Путина Северная Корея подняла одну-две ступеньки и вдоль ДМЗ были произведены выстрелы. Эскалация отношений между Китаем и Филиппинами вблизи Второго Томас Шол также привлекает наше внимание, поскольку у нас есть договор об обороне с Филиппинами. Это может стать сложным и очень разрушительным.

Мы также представили наши обновленные взгляды на то, как мы видим рыночные цены, по сравнению с тем, что, по нашему мнению, должно оцениваться для России, торговых войн, Ближнего Востока, товарных цен и CYBER.

«Одна акция» на фондовом рынке с одного взгляда

ETF потоки

Начнем с 3 ETF.

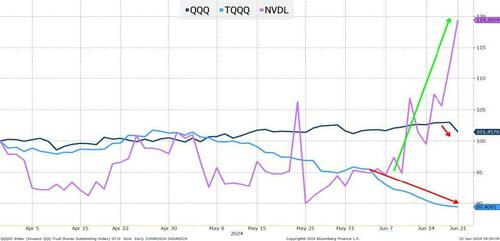

TQQQ, 3-кратный ETF на Nasdaq 100 (с рыночной капитализацией в 24 миллиарда долларов) в течение нескольких недель наблюдается отток. Хотя мы не включили его здесь, SQQQ, 3-кратный обратный ETF на Nasdaq 100, получил некоторые серьезные притоки (хотя только 3 миллиарда долларов). Один из способов интерпретировать эти данные заключается в том, что «быстрые» деньги получают прибыль в Nasdaq 100, и, хотя они по-прежнему прямо бычьи (на основе относительных рыночных капиталовложений), они показывают признаки усталости рынка.

QQQ — это Nasdaq 100 ETF. Это колоссальные 284 миллиарда долларов, и я рассматриваю их как потоки от покупок и удержания счетов «мамы и поп», хедж-фондов, крупных управляющих активами, корректирующих их распределение активов. С начала 2-го квартала он вырос с точки зрения потоков, но за последние несколько дней произошел значительный отток. Опять же, больше «обрезки», чем выхода из риска, но интересная разработка.

Это приводит нас к NVDL, ETF, который обеспечивает 2-кратную доходность по NVDA. Это 4,3 миллиарда долларов в размере, так что не большой, но достаточно большой, чтобы мы обратили внимание. В то время как инвесторы теряли риски в Nasdaq 100, этот ETF получал большие притоки инвестиций.! Я до сих пор не могу понять, почему регуляторы одобряют ETF с одними акциями любого рода (особенно с использованием заемных средств). Существует достаточно способов инвестировать в отдельные акции без необходимости использования ETF. Не говоря уже о ETF, который зависит от пути. ETF с кредитным плечом (если акции не движутся в одном направлении день за днем) всегда будут отставать от доходности с кредитным плечом с даты первоначальных инвестиций (это функция механизма ребалансировки). Почему существует этот ETF, я не знаю, но он, кажется, дает нам представление о природе этого рынка.

Мы не посмели включить XLK (71 миллиард долларов ETF, ориентированных на технологический сектор) в график, потому что он бы сломал график. С начала 2-го квартала он испытал мягкий отток (согласованный с получением прибыли), но у него был очень большой приток во вторник и отток в пятницу. перебалансировка (доклад MarketWatch). Мы понимаем, что правила, которым следует этот ETF, позволяют взвешивать только 2 акции выше 5%. В настоящее время эти две акции являются MSFT и AAPL (оба чуть более 20%). Ожидается, что NVDA (на уровне 5,8%) «перевернется» с AAPL в качестве одной из двух наиболее взвешенных акций. Это, кажется, создает трейдеров. В качестве быстрого теста для пользователей Bloomberg, выберите «любимое» ETF и перейдите на страницу текущих новостей (CN). Посмотрите, сколько историй перечислено в ETF по выбору. Мой опыт показывает, что сейчас XLK привлекает много внимания. Из-за его размера и ребалансировки он, вероятно, влияет на индивидуальные цены акций способами, которые не являются интуитивными для любителей пассивного инвестирования. Необходимость покупать/продавать 10 миллиардов долларов отдельных акций вряд ли кажется «достойной» для «пассивной» стратегии.. Предположительно, правила были разработаны, когда мегакапсулы не росли скачками почти ежедневно.

Несмотря на то, что мы здесь не для того, чтобы нажимать на «пассив», важно помнить, что каждые 100 долларов, которые в настоящее время поступают в QQQ или выходят из него (например, создают 45 долларов для покупки или продажи для 7 компаний). (8 акций, но 7 компаний, как GOOG, так и GOOGL, входят в топ-8).

Торговля, связанная с притоками и оттоками ETF, является роботизированной.. Существуют правила, которые соблюдаются (ежедневно и на ребалансировке), но в эпоху, когда многие инвесторы предпочитают индексные ETF отдельным акциям или управляемым взаимным фондам.Я иногда задаюсь вопросом, действительно ли мы «понимаем» то, что получаем, и последствия этих инвестиций, когда индексы так сильно перекошены до нескольких акций. (Это не новый вопрос, но он снова поднялся на вершину обсуждения).

Прежде чем закончить этот раздел о некоторых смешанных сигналах в потоках ETF и «пассивности» этих стратегий, мы не будем включать QQQE (равновесный ETF Nasdaq 100). Если вы думали, что инвесторы будут стекаться в ETF, где любое ралли «догоняй» будет хорошо, вы ошибаетесь. Непогашенные акции по-прежнему ниже, чем прошлым летом (когда казалось, что гораздо легче попасть на «лаггардный» поезд) и ETF составляет «всего» 1,25 миллиарда долларов, часть размера NVDL, несмотря на то, что, по крайней мере, для меня, это продукт, который дает доступ к чему-то, что было бы трудно воспроизвести самостоятельно. RSP, равновесный ETF S&P 500, имеет в AUM 54 миллиарда долларов, но испытывает отток.

Я застрял, видя слишком много внимания на одной акции и обеспокоен характером пассивных фондов, влияющих на различные акции. Я не могу стоять за ралли, потому что, в отличие от прошлой осени, когда можно было поспорить, что данные улучшились, а средние акции не ответили, у нас были хорошие данные и мы не смогли получить сильный ответ от большей части рынка.

Riddle Me This - Настроение инвестора

Первые две вещи, на которые я обращаю внимание, думая о настроениях инвесторов:

- Индекс страха и жадности CNN. В настоящее время он регистрируется как «страх». С VIX в 13 лет это не было очевидным местом для регистрации этого индекса. Месяц назад индекс был в режиме «жадности», и я не совсем уверен, как он приходит с «страхом», но я должен его уважать (возможно, он набирает некоторые из потоков фондов, которые мы видели, которые показали снижение риска). У нас есть одна мера, говорящая «страх».

- Следующей остановкой является AAII Investor Sentiment Survey. Вот, 44,4% являются бычьими. Больше, чем месяц назад. Только 22,5% являются медвежьими, что намного ниже, чем месяц назад. Эта мера говорит мне о «жадности». "

Хотя эти две меры не всегда согласуются (и, как правило, являются хорошими противоположными сигналами в крайних случаях), одна из них говорит о страхе (хотя и не о силе сигнала), а другая говорит о жадности (приблизительно к силе сигнала).

"Чисто как грязьЭто одно из возможных объяснений. Один из них собирает опросы, в которых инвесторы не могут не думать о широком рынке и экономике в целом, а другой собирает «твердые данные», где большая часть этих данных зависит от всех изменений на рынках опционов. Мы даже не говорили о варианте продажи ETF или даже о сильно искаженных весах в индексах. Есть что исследовать, по крайней мере.

Учитывая эти смешанные сигналы, мы можем вернуться к моему любимому индикатору резервного копирования - RSI. RSI (или индикатор относительной силы) для Nasdaq 100 находится на территории перекупленной, но постепенно снижается. По крайней мере, этот показатель имеет для меня определенный смысл. Жадный, но менее жадный, чем несколько недель назад.

ставки

10-летний показатель все еще находится ниже 4,3% (я по-прежнему считаю, что 4,3%-4,5% - это "правильный" диапазон).

Данные по инфляции, скорее всего, продолжат смягчатьсяПоддерживая ФРС сократила прогнозы и помогла доходности по всей кривой.

Европейская политика усилит волатильность. На прошлой неделе политические новости из Европы, казалось, помогли рынку облигаций, но я не ожидаю, что это будет нормой.

Наши недостатки. CBO повысила свои оценки дефицита в этом году до чуть менее $2 трлн (более чем на 25% по сравнению с предыдущими прогнозами). Они не видят конца, И я верю, что дебаты поставят дефицит в фары. (и не в хорошем смысле), поскольку реальность большинства стратегий, похоже, обречена на увеличение дефицита (просто делая это по-разному).

Короткий конец кривой должен извлечь выгоду из данных, в то время как более длинный конец кривой доходности, вероятно, будет затронут переориентацией на дефицит, и дебаты кажутся идеальным катализатором для этого.

Кредит

Корпоративные эмитенты должны были воспользоваться падением доходности и окном для выпуска перед потенциально медленным периодом июля / августа, и это подтолкнуло спреды немного выше.

Я все еще вношу вклад в кредитный риск, по всем направлениям, от структурированного до высокой доходности, до IG и мюниса. Есть несколько интересных графиков, показывающих, что для инвестиционных компаний чистые процентные расходы на самом деле являются положительными. Так много компаний фиксируют низкую доходность, и многие компании сидят на огромных денежных кучах, зарабатывая больше, чем их стоимость долга, что проценты приходят в корпоративную Америку, а не выплачиваются. Не знаю, как долго это продлится, и это в основном влияет на несколько компаний, но, тем не менее, интересно. Это единственная новая вещь, которую я бы добавил к кредитным спредам.

Нижняя линия

Жадный, но менее жадный. Кажется, что не только «догоняющая» торговля не набирает обороты, но даже самые эффективные области видят некоторую прибыль.

Это возможная точка перегиба в направлении потоков? Довели ли мы себя до такой степени, что Импульс может колебаться, вызывая продажи на арене импульса, что стало отличным фактором для преследования в этом году.? Если это так, то приводит ли взвешивание нескольких акций в индексах (и ETF) к тому, что слишком большая ликвидность переходит в слишком малое количество акций? Мы утверждаем, что глубина ликвидности была низкой — как на пути вверх, так и на пути вниз, и слишком много направляется в слишком мало имен. Это не вина кого-либо из отдельных имен (кроме того, что они имели невероятный успех, превращаясь в великие предприятия), но это не так. «Пассивное» инвестирование иногда затрудняет поиск леса для деревьев, и я подозреваю, что это может быть одним из тех времен.

Это неясно, и мы должны увидеть, куда мы направляемся в ближайшие дни и недели. Но фондовый рынок снова чувствует себя готовым к резкому, быстрому откату.. Если я прав в отношении доходности, это, безусловно, может подтолкнуть нас в этом направлении.

Тайлер Дерден

Солнце, 06/23/2024 - 15:10