Дэвид Стокман о постоянном росте стоимости жизни Почему ФРС не стыдится

Авторизован Дэвидом Стокманом через InternationalMan.com.

Джей Пауэлл снова заверил 1%, что у него есть спина.

Рынки восстановили свои позиции в течение последних 24 часов, так как инвесторы вновь ожили после того, как председатель ФРС Пауэлл сложил свои последние взгляды на экономические перспективы. В своем вчерашнем выступлении он сказал, что последние данные не «существенно изменили общую картину» и что по инфляции «слишком рано говорить о том, что недавние показания представляют собой нечто большее, чем просто удар». " Кроме того, он вновь заявил, что если "экономика будет развиваться в том виде, в каком мы ожидаем, то партнеры по FOMC-мосту сочтут, что это, скорее всего, будет применимо к тому, чтобы в какой-то момент в этом году начать политику в отношении тарифов. " Таким образом, все это помогло проверить рыночные цены, которые до сих пор остаются в силе. 71 bps Снижение ставок ФРС к декабрьскому заседанию.

Излишне говорить, что у мужчины нет стыда. И это не говоря уже об умной огневой мощи. Не существует даже единого аргумента в пользу того, что снижение ставок в данном контексте поможет главной улице, а руководители ФРС и их мегафоны с Уолл-стрит на самом деле даже не пытаются привести этот аргумент.

Вместо этого они выступают за снижение ставок по умолчанию. Если какой-то измученной версией ИПЦ (т.е. «суперосновным» индексом, который устраняет 61% статей ИПЦ по весу) они могут шпионить за входящей инфляционной тенденцией, устанавливающей в либерально определенный Вицинити 2.00%, это покупно достаточно хорошо, чтобы положить конец паузе печатания денег, которая была на месте с марта 2022 года. После этого он возвращается к обычному бизнесу, плавая по каньонам Уолл-стрит с дешевым кредитом и новым всплеском инфляции финансовых активов.

Не важно, что в этом частичном инфляционном цикле общий уровень цен вырос на 28% с января 2017 года и что десятки миллионов домов и предприятий были сильно повреждены, несмотря на то, что другие увеличили непредвиденную прибыль. Когда дело доходит до инфляции и всех других так называемых макроэкономических показателей на их приборных панелях, прошлая история - даже недавнее прошлое - мертва для глав ФРС.

Вместо этого все дело в настоящем и особенно в перспективе. скорость изменения Как воплощено в быстрых «точечных заговорах», они журчат в своих братьях и обновляются четыре раза в год.

И мы имеем в виду глупость. В конце концов, если консенсус 19 гениев, которые участвуют в угадывании точек, говорит о 2,27% приросте в суперядерном индексе в течение следующего года, так что?!

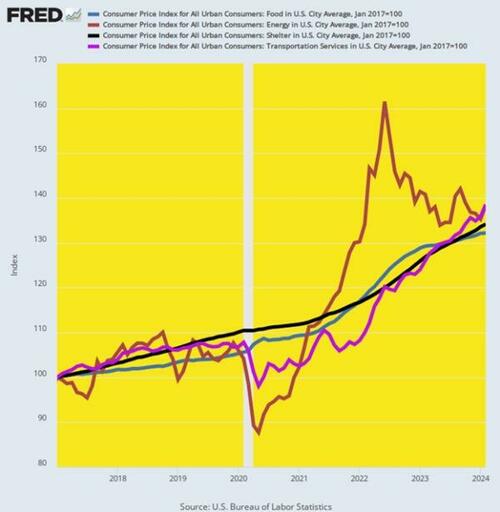

Дело в том, что экономика США нуждается в гораздо большем облегчении от своего недавнего инфляционного фунта, чем предполагаемые темпы замедления Федрезерва в будущем году. Ведь именно здесь происходит увеличение базовой стоимости предметов быта с января 2017 года.

Изменение основных компонентов стоимости жизни с января 2017 года:

Питание: +32%.

Укрытие: +34%.

Энергия: +35%.

Транспортные услуги: +36%.

В случае с вкладчиками, пенсионерами, наемными работниками в отраслях с глобальным влиянием, где масштабы не поспевают за ИПЦ, разве это не достаточное наказание? Разве это не равносильно прямому увеличению уровня жизни и современного активированного богатства?

В любом случае, что, черт возьми, такого легкого в снижении ставок, когда окружающая среда все еще растет, а совокупная инфляция за последние семь лет не была восстановлена в самом легком?

Увеличение основных компонентов стоимости жизни ИПЦ С января 2017 года

Собачьи уши утверждают, что снижение ставок увеличит темпы роста производства, рабочих мест, инвестиций и расходов на главной улице. Искусственно низкие процентные ставки в подавляющем большинстве подпитывают заимствования для спецификации и финансового инжиниринга (например, выкуп акций) на Уолл-стрит, а не заимствования для продуктивных инвестиций на главной улице или даже для увеличения «потребления» сектором домашних хозяйств, который теперь похоронен в долгах до жабры после десятилетий легких денег.

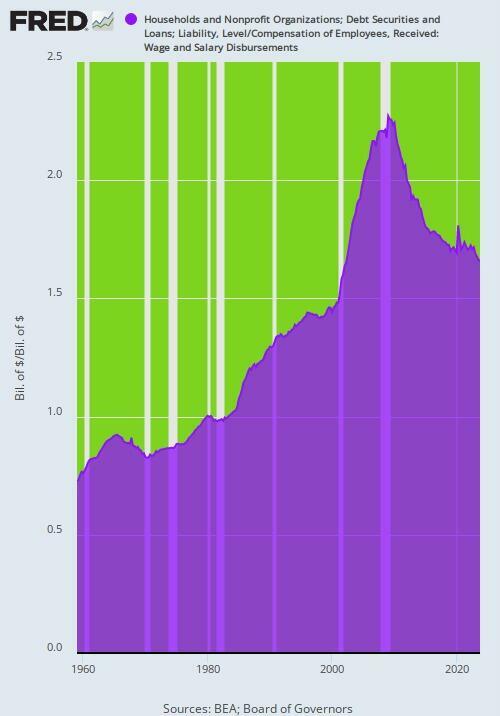

На самом деле, единственный способ, которым простые денежные дела приводят к тому, чтобы тратить больше, чем темпы роста их дохода, - это если они незаметно увеличивают соотношение долга к доходу или свинца. Это общие заимствования, которые, в свою очередь, могут дополнять расходы, полученные из доходов за текущий период.

И именно это произошло в полугороде, предшествовавшем финансовому кризису. Коэффициент задолженности домохозяйства по отношению к доходам (вес и заработная плата) 70% В 1960 году, но затем прыгнул в небо, особенно после того, как Гринспен открыл шприготы в ФРС после 1987 года. К 1-му кварталу 2009 года это соотношение левериджа домохозяйства 227% (фиолетовая зона), и это было то огромное увеличение левого листа, который пошел расходы домашних хозяйств в течение этого промежутка времени.

Больше нет. С 1-го квартала 2009 года сектор домашних хозяйств был медленным, но незаметно сокращал заемные средства, и теперь соотношение сократилось до нуля. 166% По состоянию на 4 квартал 2023 года. Это означает, что волшебный эликсир ФРС просто больше не работает в секторе домашних хозяйств. Органические расходы не один белый.

Взрыв долгового плеча домохозяйств в период с 1960 по 2009 год и снижение долгового бремени с тех пор

Что касается роста предложения, то нельзя утверждать, что объем денежно-кредитного стимулирования был вне графиков относительно всей предшествующей истории. Фактически, баланс ФРС на уровне @7,5 трлн по-прежнему больше, чем сейчас. 8XX Докризисный уровень в 4 квартале 2007 года.

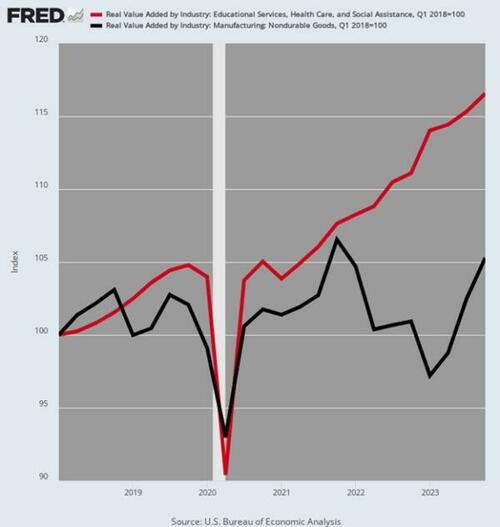

Тем не менее, когда речь идет о реальном росте производства добавленной стоимости в течение шестилетнего периода с 1 квартала 2018 года по 4 квартал 2023 года, приведенный ниже график сообщает вам все, что вам нужно знать. Другими словами, реальный выпуск добавленной стоимости в секторе здравоохранения, образования и социальных услуг серый на фоне глобального потепления. 2,71% годовой процент, который вы 3X тот 0,90% Реальные темпы роста сектора производства товаров длительного пользования.

Очевидно, что для роста сектора форумеров не нужны легкие деньги или сверхнизкие процентные ставки. Спрос в секторе здравоохранения, образования и социальных услуг в подавляющем большинстве финансируется за счет государственных бюджетных трансфертов, включая огромные субсидии, подразумеваемые в вычетах медицинского обслуживания и преференциях кода IRS.

Действительно, красная линия на графике ниже представляла быстро растущий сектор экономики США в течение этого шестилетнего периода, но мы бы осмелились сказать, что ни один из этих приростов не зависит от низких процентных ставок. Единый фонд сектора фактически вытекает из нормативных элементов и давних прогнозов налогового кодекса, которые генерируют практически тот же уровень спроса и выпуска сектора, ставка по которым составляет 1% или 7%.

В то же время крайне маловероятно, что возвращение к низким ставкам приведет к угасающим темпам роста в индустриальной экономике, представленным здесь добавленной реальной стоимостью в отраслях, производящих товары длительного пользования. Давным-давно большая часть американского производства обуви, рубашек, простыней, бытовых принадлежностей и т.п. была сокращена до более дешевых мест снаружи. А фиксация текущих уровней инфляции внутри страны плюс еще 2-3% в год вперед их не вернет.

В целом, вывод ФРС с интересными ставками в значительной степени не имеет отношения к пути предложения двух отраслей, показанных ниже, и бесчисленному множеству других, подобных им.

Реальная добавленная стоимость: сектор образования, здравоохранения и социальной помощи против товаров длительного пользования, 2018-2023 годы

Наконец, смехотворно утверждать, что ФРС должна повторить гибкость снижения ставок, чтобы стабилизировать финансовые рынки и экономику основных улиц и компенсировать приобретенную гибкость влияния свободного рынка.

О, бильярд!

Каждая из главных уличных рецессий и кризисов финансового рынка последних шести десятилетий была вызвана государством и махинациями его центрального банковского отделения. Сама идея о том, что существует неявный третий мандат под названием «финансовая стабильность», вызывает удивление. Это напоминает вам о молодом человеке, который убил обоих родителей, а затем бросился на милость суда на том основании, что он был сиротой!

Резкое снижение ставок в любое время в этом году или в течение некоторого времени после этого будет считаться финансовым преступлением. После короткого пребывания примерно на восьмимесячной беременности на положительной территории (фиолетовая зона) с июля 2023 года, скорректированные на инфляцию или реальные ставки вернутся ниже нулевого отскока, где они деструктивно жили в течение большей части последних нескольких десятилетий.

Скорректированная на инфляцию ставка по федеральным фондам, 2001 год - 2024 год

Конечно, такое развитие событий было бы сердечно встречено спекулянтами Уолл-стрит и вашингтонскими торговцами и растратчиками. И это фактически причина, по которой это не должно быть сделано.

*Ох,**

Правда в том, что мы находимся на пороге экономического кризиса, который может затмить все, что мы видели раньше. Большинство людей не будут готовы к тому, что произойдет. Именно поэтому автор бестселлеров Даг Кейси и его команда только что выпустили бесплатный отчет со всеми подробностями о том, как обеспечить экономический коллапс. Нажмите здесь, чтобы скачать PDF прямо сейчас.

Тайлер Дерден

Мон, 05/27/2024 - 13:40