Цены на энергоносители как экономический показатель

Автор Лэнс Робертс через RealInvestmentAdvice.com,

Что говорят нам цены на энергоносители об экономике? В недавней статье на Bloomberg отмечается, что:

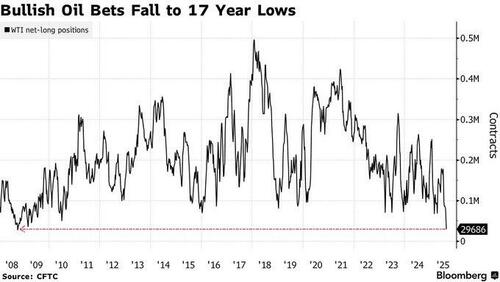

«Хедж-фонды сократили свою бычью позицию по сырой нефти до самого низкого уровня примерно за 17 лет, поскольку риски дополнительных санкций в отношении российской сырой нефти ослабли, что выдвинуло на первый план опасения по поводу глобального перенасыщения предложения. Чистая позиция управляющих денежными средствами на West Texas Intermediate сократилась на 19 578 лотов до 29 686 лотов за неделю, закончившуюся во вторник, свидетельствуют данные Комиссии по торговле товарными фьючерсами. Это самый низкий показатель с октября 2008 года. "

Однако в этой истории есть нечто большее, чем просто ослабление глобальной напряженности и рост поставок нефти, влияющих на цены на энергоносители. Цены на энергоносители указывают на экономическую силу, или, в данном случае, слабость. Если мировая экономика сильно вырастет, потребность в потреблении нефти будет расти, поглощая текущие уровни производства, вызывая рост цен на энергоносители. Тем не менее, перспективы экономического роста в основных экономиках потребления нефти, США и Еврозоне, очень слабы.

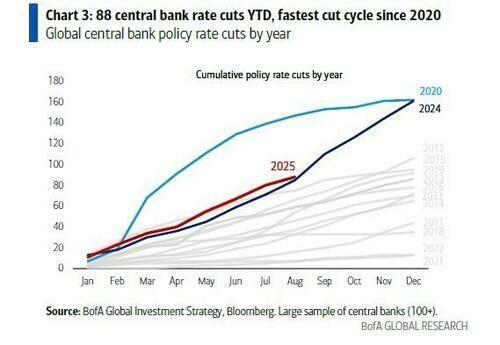

Именно поэтому мы наблюдаем самые быстрые темпы снижения ставок Центрального банка после пандемического кризиса в 2020 году, и Федеральная резервная система в США теперь присоединяется, несмотря на рекордно высокие фондовые рынки.

Тем не менее, я бы не стал утверждать, что цены на энергоносители подвержены риску. «геополитические потрясения. " Это связано с тем, что трейдеры NYMEX повышают цены на нефть в ожидании дефицита нефти или, наоборот, излишеств, но эти колебания цен, как правило, являются краткосрочными событиями.

В долгосрочной перспективе цены на энергоносители являются индикатором экономической силы или слабости. Это связано с тем, что, как отмечалось ранее, энергия потребляется во всех частях экономического цикла.

"Высокие цены на нефть увеличивают издержки, связанные с ведением бизнесаs которые в конечном итоге переходят к клиентам и предприятиям. Будь то более высокие тарифы на такси, более дорогие авиабилеты, стоимость яблок, отправленных из Калифорнии, или новая мебель, отправленная из Китая, высокие цены на нефть могут привести к повышению цен на, казалось бы, несвязанные продукты и услуги. " - Инвестопедия

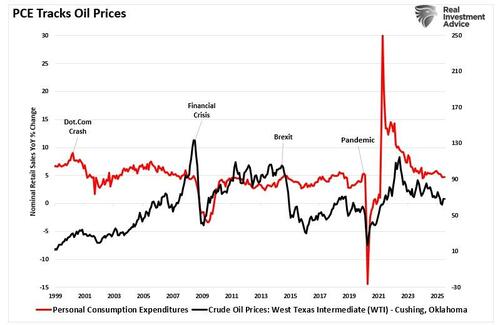

Конечно, потребители, которые заполняют свои бензобаки каждую неделю, сразу замечают высокие цены на нефть. В то время как основные инфляционные отчеты исключают продукты питания и энергию, эти статьи определяют краткосрочные модели потребления. Учитывая, что потребление составляет примерно 70% от ВВП, влияние более высоких цен на нефть почти мгновенно.

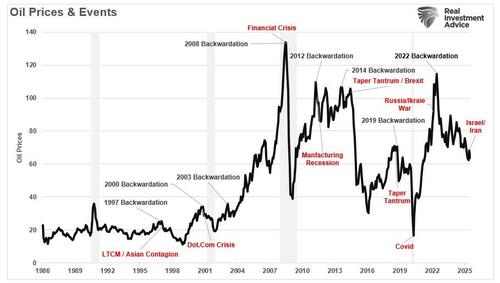

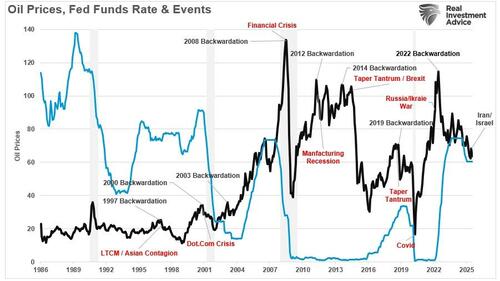

Как показано выше, скачки цен на нефть тесно связаны с экономическими спадами, финансовыми событиями и реверсией цен на нефть. Поэтому давайте рассмотрим цены на энергоносители как экономический индикатор, чтобы увидеть, что нефть в настоящее время говорит нам о состоянии экономики США.

Связь с нефтью

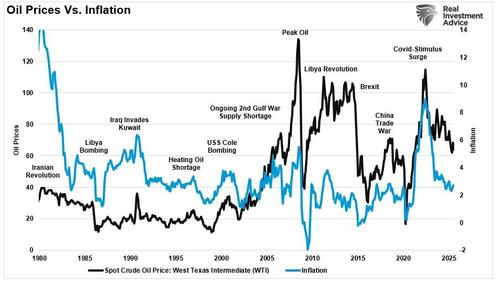

Как уже отмечалось, цены на энергоносители имеют решающее значение для общего экономического уравнения. По мере роста цен потребители сталкиваются с более высокими инфляционными издержками. Неудивительно, что существует высокая корреляция между ростом и падением цен на энергоносители и индексом потребительских цен. Неудивительно, что цены на энергоносители и инфляция снизились, поскольку экономический спрос ослаб после всплеска экономического роста, вызванного стимулами 2020-2021 годов.

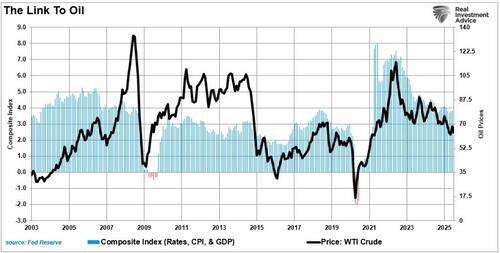

Поскольку цены на энергоносители влияют практически на все аспекты нашей жизни, от продуктов питания до продуктов и услуг, которые мы покупаем, мы можем расширить наше представление о нефти как экономическом индикаторе. Следовательно, сторона спроса является показательным признаком экономической силы или слабости. На приведенной ниже диаграмме используется экономический состав ВВП, процентных ставок и инфляции по сравнению с ценами на нефть. Неудивительно, что между ними существует приличная корреляция.

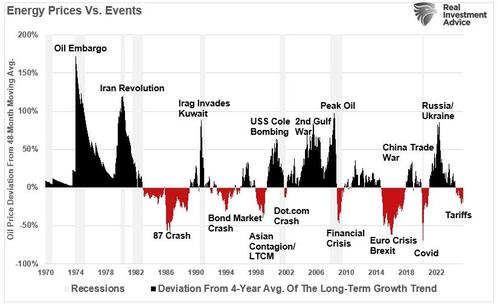

Поскольку нефтяная промышленность является обрабатывающей и интенсивным производством, падение цен на энергоносители влияет на другие экономически важные аспекты производства, занятости и капитальных затрат. На графике ниже показаны цены на нефть и события относительно отклонения от 4-летней средней цены на энергоносители. В то время как геополитические события повышают цены на энергоносители, как и в 2022 году, эти всплески приводят к экономическим спадам, снижению спроса, тем самым снижая цены на энергоносители.

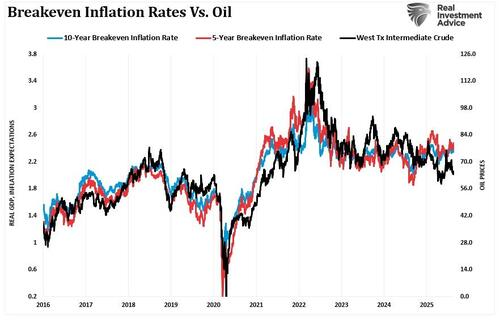

В то время как вызванное пандемией закрытие экономики создало дефицит предложения, поток ликвидности неизбежно вызвал всплеск спроса. Это "вытягивание вперед" потребление привело к росту инфляционного давления и росту цен на нефть. Мы показываем высокую корреляцию между ценами на нефть и безубыточными темпами инфляции.

Цены на нефть отражают общую экономическую активность, учитывая, чтоогромный вклад во все потребляемое. С обращением ликвидности экономический спрос ослабевает, поскольку стоимость жизни опережает реальную заработную плату. Таким образом, корреляция между снижением цен на энергоносители, будущим экономическим ростом и безубыточностью инфляции не должна вызывать удивления.

ФРС должна уделять больше внимания цене на энергоносители

Как отмечалось выше, глобальные центральные банки снижают процентные ставки самыми быстрыми темпами со времен пандемии, поскольку многие из этих стран балансируют на грани рецессии. Тем не менее, Федеральная резервная система оставалась непоколебимой до недавнего времени, что ее беспокойство было возрождением инфляции из-за тарифов. Но, как отмечалось выше, цены на энергоносители предупредили, что инфляция не является проблемой для США, и ФРС может оказаться за кривой снижения ставок.

Учитывая, что потребление составляет около 70% от ВВП, и важность нефти во всем, что мы потребляем, неудивительно, что цены на нефть также отражают экономическую активность в совокупности. Нынешнее снижение цен на энергоносители многое говорит о базовой экономической силе, что, по мнению ФРС, отражено в последних данных о занятости.

"В ближайшей перспективе риски для инфляции наклонены к росту. Риски для занятости в сторону снижения— сложная ситуация. Когда наши цели находятся в таком напряжении, наши рамки призывают нас сбалансировать обе стороны нашего двойного мандата.- Джей Пауэлл

Однако, как отмечалось выше, цены на энергоносители ясно показывают, что инфляционные риски наклонены в сторону снижения, причем больший риск представляет собой гораздо более слабые темпы экономического роста. Таким образом, Федеральная резервная система, вероятно, должна сейчас более агрессивно снижать ставки, чтобы избежать потенциального предупреждения о снижении цен на нефть.

Если цены на энергоносители отражают экономическую активность, то их текущая тенденция указывает на растущую слабость под поверхностью заголовков данных. В то время как фондовые рынки достигают новых максимумов, а безработица кажется низкой, резкое падение цен на нефть и снижение безубыточных инфляционных ожиданий говорят о другом. Это не геополитика или излишки предложения, которые снижают цены. Это снижение спроса. И это красный флаг.

Отсроченный ответ ФРС на этот сигнал вызывает беспокойство. Как отмечает Пауэлл, их структура должна сбалансировать инфляцию и занятость. Но сейчас инфляционное давление ослабевает, а не ускоряется. Цены на нефть отражают этот сдвиг более четко, чем любой отстающий индикатор. Если потребление замедляется, а цены на энергоносители сильно предполагают это, то ФРС должна двигаться быстрее, а не медленнее. Ожидание подтверждения в ретроспективных данных рискует усугубить экономическую слабость, которая уже находится в движении.

Исторически, когда цены на нефть значительно падают, экономика следует. Федрезерву следовало бы обратить внимание.

Тайлер Дерден

Фри, 08/29/2025 - 15:00