Exxon падает на одноразовую EPS Несмотря на увеличение денежного потока, рост выкупа

В связи с тем, что в последние месяцы цены на нефть пережили мощный ренессанс на фоне растущих сделок с поставками, снижения запасов и растущей вероятности того, что экономика Китая, наконец, начнет расти, энергетические гиганты, такие как Exxon и Chevron, испытали аналогичный отскок цен на свои акции, и на самом деле XOM достиг рекордного уровня всего 2 недели назад. Именно поэтому многие смотрели на сегодняшние отчеты о прибытии крупнейшей энергетической компании США, чтобы увидеть, согласятся ли цифры с возвратом настроений и, конечно, цены.

Вот что Exxon сообщил сегодня за первый квартал:

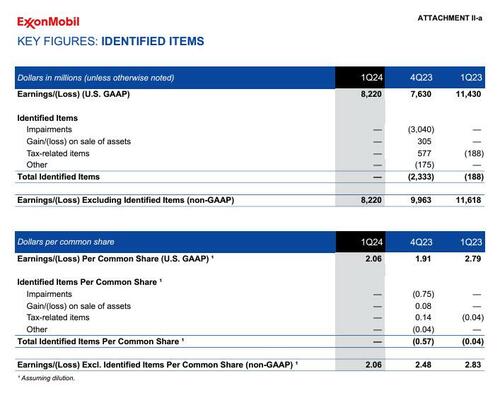

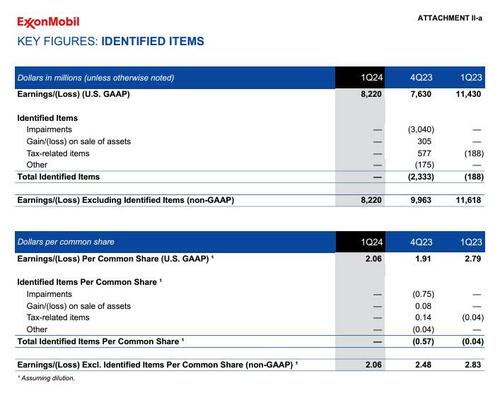

- EPS в размере $2,06, по сравнению с 2,83 год назад, и отсутствие консенсусных оценок в $2,19, в результате задержки роста цен на коммунальные услуги (что, однако, поднимет результаты в Q2) и специи в безналичных сборах

Чистый доход составил 8,22 миллиарда долларов, по сравнению с 11,618 миллиардами долларов год назад, при этом пропускная способность продуктов Upstream и Energy достигла нижнего уровня в сочетании с увеличением ожиданий. Самым большим фактором, стоящим за падением в начале года, был удар по цене / марже в 2,6 миллиарда долларов из-за снижения цен на энергоносители в 1 квартале. Тем не менее, сейчас Brent значительно выше уровня прошлого года и растет. То, что XOM потерял в 1-м квартале, он более чем компенсирует во 2-м квартале, если не произойдет краха на энергетическом рынке.

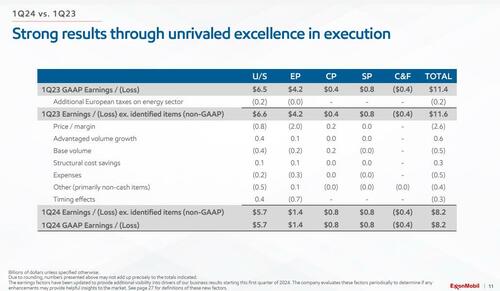

Разбивка по различным операционным сегментам показывает, что цена и маржа действительно были самыми большими виновниками снижения.

Взглянув в облако на два основных подразделения компании, продукты Upstream и Energy, компания предоставила следующую информацию о несколько разочаровывающих доходах:

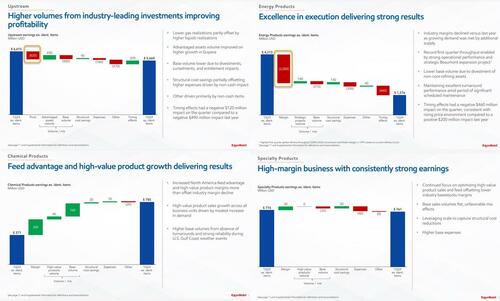

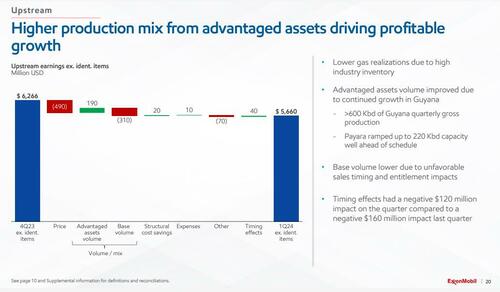

Начиная с Upstream:

- Снижение реализации газа из-за высокого отраслевого инвентаря

- Объем привилегированных активов улучшился благодаря продолжающемуся росту в Гайане

- > 600 Кбд ежеквартального валового производства Гайаны

- Payara увеличила пропускную способность до 220 Кбд значительно раньше запланированного срока

- Объем базы ниже из-за неблагоприятных сроков продаж и влияния включения

- Срочные эффекты оказали негативное влияние на квартал в размере 120 миллионов долларов США в сочетании с негативным воздействием в размере 160 миллионов долларов США в прошлом квартале.

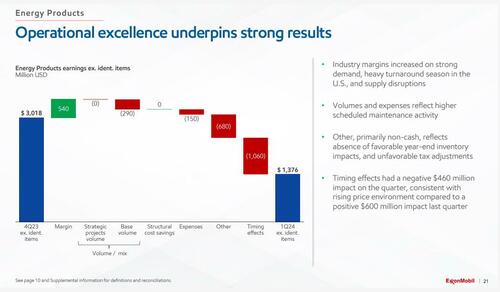

Энергетические продукты, где мы видели основную часть дельты обученияоколо $1,7 млрд на раннее сокращение между Q4 и Q1), был более интересным, поскольку Exxon приписал слайд трем основным драйверам:

- Объемы и увеличение отражают более высокую запланированную управленческую деятельность

- Неденежные платежи, которые отражая отсутствие благоприятного влияния инвентаризации на конец года, Неблагоприятные налоговые корректировки

- Наконец, временные эффекты, которые имели отрицательный эффект. 460 миллионов долларов на квотербека, В соответствии с растущей ценовой средой, представленной Положительный эффект в 600 миллионов долларов в прошлом квартале.

«В любом квартале у нас будет ряд неденежных, просто немного более необычных расходов, которые являются своего рода отливом и отливом», - сказала финансовый директор Кэти Микеллс в интервью BBG. «В этом квартале у нас был ряд небольших проектов, которые складывались вместе, чтобы быть более значимыми, и это трудно для анализа моделировать. "

«Мы продолжаем внедрять проекты быстрее и в рамках бюджета, поэтому мы только что добились отличного исполнения в Гайане», - сказал Микеллс, отметив, что валовая суточная добыча в настоящее время составляет более 600 000 баррелей по сравнению с 440 000 за последние три месяца 2023 года.

Бухгалтерские расходы Exxon были неденежные статьи, связанные с корректировками налогового и инвентарного баланса, Микеллс сказал. У компании также были более высокие расходы на плановое техническое обслуживание на своих объектах.

Еще несколько основных моментов из доклада:

- Exxon начала добычу на Payara, своей третьей гайанской разработке, опередив запланированное лето прошлого года. Добавление 220 000 баррелей ежедневных поставок, которые приносят прибыль, даже если нефть упадет до отметки $35.

- Достигнута ежеквартальная валовая добыча более 600 000 баррелей нефти в сутки в Гайане и принято окончательное инвестиционное решение по шестой крупной разработке.

- Чистая добыча составила 47 000 баррелей в день, что ниже, чем в том же квартале прошлого года, при этом рост объемов опережающего развития в Гайане более чем компенсировал влияние прибытий от более низких базовых объемов из-за приобретений, сокращений, управляемых правительством, и неблагоприятных последствий стихийного бедствия.

- Исключая последствия от изъятий, поставок и сокращений, управляемых правительством, чистая добыча выросла на 77 000 баррелей в день благодаря запуску разработки Payara в Гайане.

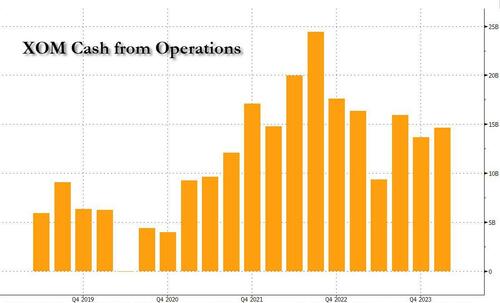

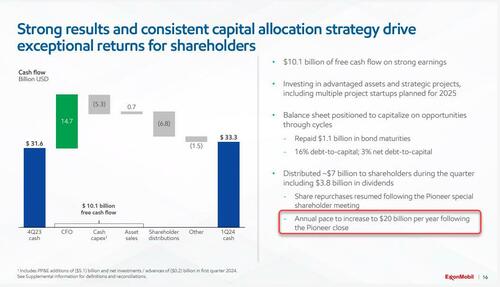

Что примечательно, так это то, что, несмотря на то, что тоски больше всего упустили временный эффект повышения цен на акции и единовременных сборов, которые привели к падению акций сегодня утром, компании все же удалось сдуть результаты для генерации денежных средств: в 1 квартале денежные средства от операций подскочили до $14,7 млрд, что на $1 млрд выше, чем в 4 квартале 2023 года, а также на $1 млрд выше, чем прогнозировалось; Этому способствовало увеличение добычи нефти в Гайане более чем на 35%.

Это, в свою очередь, привело к увеличению денежного баланса компании на 1,8 миллиарда долларов, несмотря на распределение акционеров на 6,8 миллиарда долларов, включая дивиденды на 3,8 миллиарда долларов.

Капитальные расходы Exxon в первом квартале составили $5,8 млрд, что на треть меньше, чем за предыдущие три месяца, когда компания понесла некоторые дополнительные расходы в Гайане. Если этот уровень расходов будет повторяться в течение оставшейся части года, годовое увеличение капитала будет происходить в нижней части руководства компании с 23 до 25 миллиардов долларов. И на рынке, где эффективность капитала чрезвычайно высока, это, вероятно, означает, что до новых максимумов всего несколько недель, если не дней.

Что еще более важно, XOM говорит, что он в темпе, чтобы Увеличение выкупа составляет $20 млрд После окончания приема Пионер, некоторое время в Q2.

Звездная производительность Exxon в Гайане объясняет, почему главный соперник Chevron хочет попасть в проект через поглощение Hess за 53 миллиарда долларов, в котором находится 30% акций. Exxon утверждает, что имеет право на первый отказ от доли Гесса, в то время как Chevron говорит, что это не применимо, потому что его сделка является корпоративным слиянием.

Арбитраж все еще находится на «очень раннем этапе», сказал Микеллс. Каждая сторона выбрала одного арбитра, который будет сидеть на коллегии из трех, - сказала она. На этой неделе Hess продлила дату закрытия сделки с Chevron на шесть месяцев до октября.

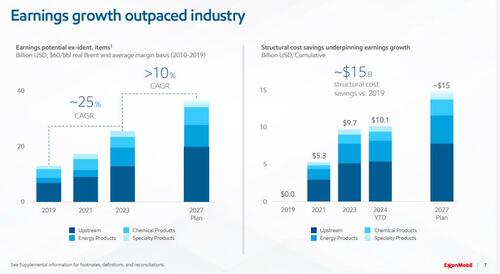

Оглядываясь вперед, компания прогнозирует, что На пути к более чем удвоению прибыли к 2027 году.

... и с экономией средств, которая, как ожидается, сэкономит еще 5 миллиардов долларов в расходах к 2027 году (в общей сложности 15 миллиардов долларов против 2019 года), это приводит к звездному 10% CAGR в итоговом обучении и около 10 миллиардов долларов в творческом потенциале обучения к 2027 году.

Таким образом, в своем бесконечном видении, когда сталкиваются с компанией, которая генерирует больше денег, чем 99% компаний, и не зависит от шумихи и чат-ботов, чтобы продолжать расти, но хорошая, старомодная энергия, которая может быть скучной, но это то, что заставляет мир вращаться, сегодня утром водоросли решили сбросить свои акции Exxon, отправив акции на 4% ниже, и позволить любому, кто обращает внимание, загрузиться на падение.

Представление инвестора XOM Q1 ниже (pdf ссылка)

Тайлер Дерден

Фри, 04/26/2024 - 11:45