Фьючерсы падают на 4-й день, а Momentum Unwind продолжается

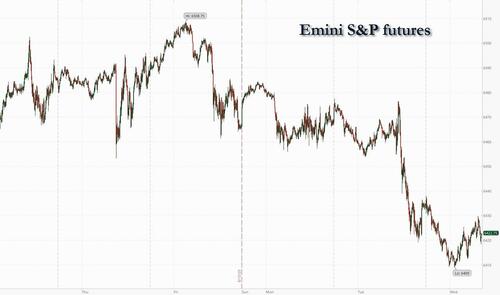

Фьючерсы на акции в США снижаются и направляются на 4-й день потерь, но торговля за пределами сессионных минимумов, поскольку рынки оценивают, будет ли резкая распродажа импульса, которую мы обсуждали на прошлой неделе, распространяться на сегодняшнюю сессию: индекс JPMPURE (JPMPURE Index) упал более чем на 7% с момента печати CPI, в то время как Goldman сказал, что пришло время возобновить фактор импульса покупки. По состоянию на 8:00 утра фьючерсы на S & P снизились на 0,2% после падения на 0,5% ранее в сессии; фьючерсы Nasdaq также снизились на 0,2% после того, как индекс зарегистрировал свое второе по величине снижение с апреля во вторник, с именами Mag7 ниже премаркета ex-NVDA / MSFT; Защита опережает Cyclicals. По данным JPM «Сегодняшний день кажется испытанием для покупателей окунаний». Флэш ПМИ завтра и Пауэлл в Джексон-Хоул в пятницу могут оказаться движущими силами рынка/изменителями повествования». Кривая доходности становится более плоской, а доллар США не плоский. Сырьевые товары участвуют во всех 3 комплексах, выделенных WTI. Макроданные сегодня - это ипотечные заявки и Fed Minutes, а завтра - Flash PMI, данные о безработице, ведущий индекс и существующие продажи жилья.

В дорыночных торгах акции Mag 7 в основном ниже (Nvidia +0,05%, Microsoft +0,1%, Tesla -0,3%, Alphabet -0,5%, Meta -0,4%, Amazon -0,4%, Apple -0,5%). Целевой показатель упал на 10% после заявления о том, что руководство по-прежнему видит снижение продаж в процентах. Компания также назвала ветерана Майкла Фидделке своим следующим генеральным директором, поставив на то, что инсайдер омолодит продажи и поможет легендарному ритейлеру восстановить свои позиции. Вот другие известные предварительные рыночные движители

- Analog Devices (ADI) выросла на 3% после того, как компания-производитель полупроводниковых устройств сообщила о скорректированной прибыли на акцию за третий квартал, которая превзошла среднюю оценку аналитиков.

- Celldex Therapeutics (CLDX) упал на 18% после того, как разработчик препарата заявил, что прекращает разработку барзолволимаба при эозинофильном эзофагите после исследования фазы 2.

- Частный грузовик One Source (CTOS) снизился на 4% после понижения в JPMorgan до низкого веса с нейтрального на ожиданиях, что продажи профессиональных грузовиков смягчатся в ближайшие кварталы из-за слабых данных о заказах.

- Dayforce (DAY) выросла на 2% после того, как софтверная компания заявила, что ведет переговоры с Thoma Bravo о потенциальном приобретении за 70 долларов за акцию.

- Estee Lauder (EL) упал на 7% после выпуска ежегодного скорректированного прогноза EPS, который отстает от ожиданий. Органическое снижение продаж для 4Q было немного хуже, чем ожидалось, что было обусловлено сегментами ухода за кожей и макияжа.

- Hertz (HTZ) подорожал на 10% после того, как CNBC сообщил, что компания по аренде автомобилей начнет продавать подержанные автомобили на Amazon Autos. Акции Carvana (CVNA) снижаются на 5%, а CarMax (KMX) - на 4%.

- La-Z-Boy (LZB) упал на 22% после того, как ритейлер домашней мебели опубликовал более слабую, чем ожидалось, скорректированную прибыль на акцию в первом квартале.

- Lowe’s Cos. (LOW) вырос на 3% после того, как согласился купить Foundation Building Materials примерно за 8,8 млрд долларов наличными, поскольку он выходит за рамки поставок для улучшения дома, чтобы обслуживать более профессиональных клиентов.

- Novavax (NVAX) упал на 7% после того, как BofA Global Research понизила рейтинг производителя вакцин до неэффективных с нейтральных позиций, сославшись на «пухлый путь» впереди.

- Nubank (NU) вырос на 2% по мере того, как Citi дважды обновлялся, чтобы покупать у продажи, и аналитики говорят, что банк теперь может ускорить ключевые портфели, сохраняя при этом хорошее качество активов.

- Rocket Pharmaceuticals (RCKT) упала на 18% после объявления о том, что FDA отменило клиническое испытание RP-A501 фазы 2 для лечения болезни Данона.

- Toll Brothers (TOL) снизился на 2% после того, как ежеквартальные заказы роскошного строителя пропустили оценки, поскольку проблемы с доступностью и экономическая неопределенность сдерживали покупателей.

Инвесторы отодвинули позиции в области технологий на фоне растущей обеспокоенности тем, что недавнее рекордное ралли S&P 500 зашло слишком далеко, слишком быстро и сильно опиралось на нескольких лидеров роста. Этот импульс получит дальнейшее испытание на этой неделе, поскольку внимание обращается к Джексону Хоулу, штат Вайоминг, где председатель ФРС Джером Пауэлл собирается выступить в пятницу с трейдерами, делающими ставку на сентябрьское снижение процентных ставок.

«Это был пример получения прибыли после мощного технологического ралли». Об этом пишет Бьярн Брейнхольт Томсен, глава кросс-активной стратегии Danske Bank A/S. Вчерашний шаг не меняет нашу тактическую позицию. Только по фундаментальным показателям мы, вероятно, будем иметь избыточный вес. Но при учете растянутых позиций и оценок мы остаемся нейтральными. "

Инвесторы также ожидают услышать, подтвердит ли Пауэлл текущие рыночные ожидания или ответит им, подчеркнув, что свежие экономические данные, поступающие до следующего заседания по политике, могут изменить прогноз. Они также ищут намеки на то, как ФРС прогнозирует темпы снижения ставок в следующем году.

"Если мы получим указание на то, что они более склонны к снижению процентных ставок, это снова будет более благоприятным.«Глава HSBC по стратегии акций APAC Геральд ван дер Линде сказал в интервью Bloomberg TV.»

Европейский Stoxx 600 немного выше после стирания более раннего падения и приближается к новому максимуму после стирания потерь. Акции личной гигиены превосходят, в то время как промышленные и строительные акции являются крупнейшими отстающими. Европейские технологические акции также снижаются. В Великобритании денежные рынки держали ставки на снижение процентных ставок Банка Англии в целом стабильными, увидев около 40% шансов на еще одно снижение к концу года после того, как инфляция выросла второй месяц в июле. Полное сокращение на четверть пункта ожидается в начале этого месяца. Потолки выросли, при этом двухлетняя доходность упала на четыре базисных пункта на 3,93%. Фунт колебался. Вот самые популярные туры в среду:

- По данным Vontobel, Emmi набирает 6,4%, что является самым высоким показателем с 2024 года, после того, как швейцарский производитель молочных продуктов опубликовал солидные результаты в сложной среде, с ударом по органическому росту, полностью обусловленному сегментом Америки.

- Акции Convatec выросли на 6%, больше всего за два месяца, после того, как производитель медицинского оборудования объявил о начале программы выкупа, а Morgan Stanley заявил, что объявление сигнализирует о уверенности.

- Sensirion вырос на 11%, больше всего с апреля, после того, как производитель полупроводниковых устройств опубликовал результаты, которые превзошли оценки аналитиков, причем более высокие объемы продаж объясняются спросом США на датчик хладагента.

- Акции Ithaca Energy подскочили на 8,6% до самого высокого уровня с февраля 2023 года после того, как британская нефтегазовая компания повысила прогноз добычи на весь год.

- АСР Недерланд поднялся на 2,5% до рекордного уровня после того, как голландская страховая компания опубликовала результаты первого полугодия. Морган Стэнли сказал, что это еще одна сильная печать, в то время как KBC подчеркнул хорошую производительность в подразделении Life.

- НЭПИ Rockcastle вырос на 3% в Йоханнесбурге до самого высокого внутридневного уровня с 24 февраля после того, как инвестор недвижимости разместил Ebit в первом полугодии, который вырос на 10% в годовом исчислении.

- Paradox Interactive получила 4,7% прибыли после того, как шведская компания объявила даты выхода двух долгожданных релизов игр, Europa Universalis V и Vampire: Оригинальное название: Bloodlines 2

- Alcon упала на 11% в Цюрихе, больше всего с марта 2020 года, после того, как во втором квартале рост продаж оказался ниже ожиданий, и объявила о пересмотре прогноза чистых продаж на весь год.

- K + S падает на 3,3% по сравнению с двойным понижением Berenberg, при этом предыдущий тезис о покупке больше не оправдывается ожиданиями «широко более низких» цен на сельскохозяйственные товары с 2026 года.

- Geberit упал на 4,3%, больше всего за четыре месяца, после того, как швейцарская фирма строительных материалов сообщила о более низкой, чем ожидалось, Ebitda во втором квартале.

- Европейские оборонные запасы остаются под давлением сегодня утром после того, как президент России Владимир Путин «согласился начать следующую фазу мирного процесса», по словам пресс-секретаря Белого дома Каролины Левитт.

- Акции британских домовладельцев упали после того, как инфляция выросла второй месяц в июле, добавив давление на Банк Англии, чтобы пересмотреть свои темпы снижения процентных ставок.

- LINK Mobility упала на 9,4%, что является самым высоким показателем с ноября прошлого года, после того как норвежская группа коммуникационных технологий сообщила о своих последних доходах. DNB Карнеги видит «малую мисс»

- ЭВС Вещательное оборудование упало на 13%, больше всего с марта 2020 года, так как ING Bank описывает результаты первого полугодия компании как «очень слабые».

Ранее на сессии азиатские акции упали, поскольку акции технологических компаний отслеживали снижение в США на фоне опасений по поводу оценки в преддверии предстоящих ключевых событий. Индекс MSCI Asia Pacific упал на 0,7%, упав на третью сессию подряд, при этом TSMC и Softbank оказались в числе самых больших препятствий. Тайвань привел к спаду, причем Южная Корея и Япония также особенно красные. Настроение, связанное с риском, охватило рынки в преддверии симпозиума в Джексон-Хоуле, и председатель Федеральной резервной системы Джером Пауэлл, как ожидается, выступит в пятницу. Инвесторы также ожидают прибыли Nvidia на следующей неделе за показаниями о состоянии бума искусственного интеллекта, который привел к росту глобальных акций технологий. Между тем, акции Новой Зеландии выросли после того, как центральный банк страны снизил базовую процентную ставку на 25 базисных пунктов. Индонезийские акции выросли, поскольку центральный банк удивил рынки, сократив базовую ставку второй месяц подряд, и сигнализируя о том, что на столе было больше смягчения. Акции в Индии, Австралии и Китае выросли.

В валюте индекс доллара Блумберга плоский; фунт прибавляет 0,1% к скромной поддержке ИПЦ. Киви отстает более чем на 1% после того, как RBNZ снизил ставки и отметил дальнейшее смягчение. Крона мало изменилась после того, как Риксбанк провел политику, как и ожидалось.

В ставках казначейские облигации стабильны, с 10-летней доходностью на уровне 4,30%. Gilts лидирует в ралли европейских облигаций, даже когда инфляция в Великобритании превысила прогнозы, отправив 10-летнюю доходность на 4 б.п. ниже до 4,70%.

В сырьевых товарах нефть марки Brent выросла более чем на 1% до $66,60 за баррель, в то время как спотовое золото поднялось до $10.

Сегодняшний календарь экономических данных США включает в себя минуты FOMC; список спикеров ФРС включает губернатора Уоллера по платежам на симпозиуме по блокчейну в 11 утра и президента ФРС Атланты Бостика в 3 часа дня.

Рыночный снимок

- S&P 500 mini - 0,1%

- Nasdaq 100 mini -0,2%

- Russell 2000 Мини-мало что изменилось

- В Европе 600 мало что изменилось

- DAX -0,3%

- CAC 40 мало изменился

- 10-летний Доходность казначейства мало изменилась на 4,3%

- VIX +0,4 балла в 15,94

- Индекс доллара Bloomberg незначительно изменился на 1207,67

- Евро немного изменился на $1,1637

- Нефть WTI +1% $63/баррель

Лучшие ночные новости

- McDonald’s снижает стоимость комбинированных блюд после того, как потребители были шокированы едой Big Mac, которая в некоторых местах выросла до 18 долларов. WSJ

- Трамп опубликовал Кто-нибудь может сообщить Джерому Пауэллу, что он очень сильно вредит жилищной промышленности? Люди не могут получить ипотеку из-за него. Инфляция отсутствует, и каждый признак указывает на значительное снижение ставки. «Слишком поздно» — это катастрофа. "

- Госсекретарь Бессент, как сообщается, делает ставку на то, что криптоиндустрия станет ключевым покупателем казначейских облигаций в ближайшие годы, поскольку Вашингтон стремится поддержать спрос на поток нового государственного долга США.

- США рассматривают возможность приобретения долей участия в производителях чипов в обмен на финансирование закона CHIPS, аналогично плану Intel: RTRS

- Estée Lauder Cos. опубликовала слабый прогноз прибыли на финансовый год, частично замедлившись из-за тарифных издержек.

- Xiaomi Corp. намерена продать свой первый электромобиль в Европе к 2027 году, объявив о планах взять на себя Tesla Inc. и BYD Co. во всем мире после того, как набирает обороты со своим годовым китайским бизнесом электромобилей.

- Novo Nordisk A/S ввела глобальное замораживание найма, поскольку датский производитель лекарств стремится сократить расходы и восстановить свои позиции на конкурентном рынке для лечения потери веса.

- Выручка Baidu Inc. упала из-за экономического спада, который ограничивает ее способность бороться с более крупными конкурентами в области ИИ и вторгаться в новые области роста.

- Temasek Holdings По словам людей, знакомых с этим вопросом, Pte обдумывает один из своих крупнейших капитальных ремонтов за последние годы, потенциально реорганизовав фирму в три инвестиционных механизма в попытке повысить доходность и эффективность.

- Акции китайского производителя поп-игрушек Pop Mart International Group Ltd. поднялись до рекорда после того, как основатель и главный исполнительный директор Ван Нин сказал, что компания может легко превзойти свой годовой прогноз продаж и объявил о планах по запуску нового мини-лабубу.

Поставки телефонов в Китае -9,3% Y / Y на 22,6 млн телефонов в июне (до -21,8% Y / Y на 23,72 млн в мае) через CAICT; поставки иностранных телефонов в т.ч. Apple (AAPL) iPhone в Китае -31,3% на 1,97 млн (до 9,7% на 4,54 млн в мае).

Торговля/тарифы

- США Министр финансов Бессент сказал, что США провели очень хорошие переговоры с Китаем и что Китай является самой большой линией доходов с точки зрения тарифных доходов, в то время как он добавил, что статус-кво в отношении Китая работает очень хорошо.

- Мексика предложит восстановить Североамериканский комитет по стали для улучшения торговых связей с США, сообщает Bloomberg.

- Посольство России в Индии сообщило, что все российские компании принимают платежи по INR, которые открыты для торговли нефтью.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC торговались неоднозначно после слабой производительности в штате, где технология мега-капсул привела к снижению на фоне проблем, связанных с ИИ, В то время как регион переварил прибыль и обновления центрального банка, включая голубиное снижение ставки РБНЗ. ASX 200 был отмечен более высокими показателями в финансовом секторе с самым высоким весом и силой, также замеченной в обороне, в то время как участники также размышляли о множестве обновлений доходов. Nikkei 225 отступил ниже уровня 43 000 на фоне продолжающегося извлечения прибыли из недавних рекордных максимумов и после смешанных данных, в которых Machinery Tools возглавила прогнозы, но торговые данные в основном разочаровали и показали, что японский экспорт потерпел самое большое снижение за четыре года. Hang Seng и Shanghai Comp были разнообразными, поскольку участники переварили выпуски доходов, в том числе от Xiaomi и XPeng, в то время как не было сюрпризов от базовых ставок по кредитам в Китае, которые поддерживались на текущем уровне, хотя PBoC продолжал свои усилия по обеспечению ликвидности через 7-дневные операции обратного РЕПО.

Лучшие азиатские новости

- Министр иностранных дел Китая Ван В ходе встречи с премьер-министром Индии Моди И сказал, что после всестороннего и углубленного общения Китай и Индия достигли соглашения о возобновлении механизмов диалога в различных областях.

- Министерство иностранных дел Индии заявило, что Индия и Китай договорились о возобновлении прямого авиасообщения между материковой частью Китая и Индией в самое ближайшее время, в то время как они согласились на возобновление пограничной торговли через три обозначенных торговых пункта. Кроме того, они договорились содействовать торговым и инвестиционным потокам между двумя странами посредством конкретных мер.

- RBNZ сократил OCR на 25 б/с до 3,00%, как и ожидалось, в то время как он снизил прогнозы OCR и заявил, что если среднесрочное инфляционное давление продолжит ослабевать, как ожидалось, есть возможности для дальнейшего снижения OCR. RBNZ заявил, что с резервными мощностями в экономике и снижением внутреннего инфляционного давления, как ожидается, инфляция вернется к целевому уровню около 2% к середине 26 года, и дальнейшие данные о скорости восстановления экономики Новой Зеландии будут влиять на будущий путь OCR. РБНЗ снизил прогноз официальной денежной ставки на декабрь 2025 года до 2,71% (предварительно 2,92%) и до 2,59% в сентябре 2026 года (предварительно 2,90%). Протокол RBNZ показал, что решение о ставке было принято большинством в 4 голоса против 2, и комитет обсудил три варианта политики: сохранение OCR на уровне 3,25%, сокращение OCR на 25 б/с до 3% или сокращение на 50 б/с до 2,75%, но проголосовал за варианты либо сокращения OCR на 25 б/с, либо сокращения OCR на 50 б/с, в то время как случай снижения OCR на 25 б/с был основан на рисках роста и снижения вокруг центрального прогноза, который в целом сбалансирован. Кроме того, губернатор RBNZ Хоксби сказал во время вопросов и ответов, что следующие две встречи проходят в прямом эфире, но никаких решений не было принято, а также заявил, что прогноз OCR составляет 2,5% и согласуется с дальнейшими сокращениями, в то время как вопрос о том, будут ли они идти быстрее или медленнее, зависит от данных.

- Baidu (9888 HK) Q2 (USD): EPS 1.90 (exp. 1.74), Revenue 4.57bln (exp. 4.60bln); облачный бизнес ИИ продолжал обеспечивать устойчивый рост.

Европейские биржи (STOXX 600 -0,2%) торгуются на задних лапах в ответ на некоторые из преимуществ вторника и следуют за технологическим давлением продаж. Акции пытались подняться выше по мере того, как утро прогрессировало, и несколько индексов теперь держатся вокруг неизменной отметки. Европейские секторы в целом смешиваются со слегка оборонительным наклоном, учитывая текущую среду риска. Продукты питания, напитки и табак занимают первое место в рейтинге лидеров, а Nestle (+ 1,2%) лидирует в некоторых секторах, среди которых коммунальные услуги, телекоммуникации и страхование. С другой стороны, имена основных ресурсов отстают.

Лучшие европейские новости

- Лагард из ЕЦБ заявила, что недавние торговые сделки смягчили, но не устранили неопределенность; экономика EZ оказалась устойчивой перед лицом сложной глобальной среды. Прогнозы показывают, что рост, как ожидается, замедлится в 3 квартале. ЕЦБ будет учитывать последствия торговой сделки между ЕС и США для экономики еврозоны в сентябрьских прогнозах, которые будут определять решения в ближайшие месяцы. Европа должна стремиться к углублению своих торговых связей с другими юрисдикциями за пределами США, используя сильные стороны своей экспортно-ориентированной экономики.

- Канцлер Великобритании Ривз разрабатывает планы ударить владельцев недвижимости с высокой стоимостью налогом на прирост капитала, когда они продают свои дома, поскольку она стремится заполнить дыру в 40 миллиардов фунтов стерлингов в государственных финансах.

- По данным UK ONS, средние цены на жилье в Великобритании выросли на 3,7% за 12 месяцев до июня 2025 года (против 3,3% в годовом исчислении).

- Риксбанк сохраняет свою ставку на уровне 2,00%, как и ожидалось; все еще существует некоторая вероятность дальнейшего снижения процентной ставки в этом году, в соответствии с июньским прогнозом. КОММЕНТАРИЙ: Развитие инфляции и экономической активности в течение лета несколько отклонилось от прогноза в июне, по оценкам Исполнительного совета, прогноз остается в основном прежним. Экономическая активность слабая. Новая информация свидетельствует о том, что рост все еще низкий. Домохозяйства по-прежнему с осторожностью относятся к своим расходам, а рынок труда пока не демонстрирует никаких явных признаков улучшения. Неопределенность в отношении международных событий также остается высокой, не в последнюю очередь с учетом экономической политики США, войны на Украине и событий на Ближнем Востоке.

- Губернатор Риксбанка Дин сказал, что он не уверен, что центральный банк сократится в будущем, но есть определенная вероятность.

Форекс

- После двух сессий выигрыша ралли USD приостановилось. В начале недели не было четкого драйвера для роста, поскольку макро-нарратив относительно не изменился, направляясь в речь Пауэлла в Джексон-Хоуле в пятницу. FOMC-минуты состоятся сегодня. Тем не менее, они, вероятно, будут считаться устаревшими в некоторых кварталах, учитывая вышеупомянутый августовский отчет о рабочих местах, опубликованный всего через несколько дней после встречи. Bostic и Waller ФРС должны быть на сегодняшнем графике спикеров. Обратите внимание, что тема для последнего находится на блокчейн-платежах. DXY поднялся до 98,44, а следующая цель была достигнута 12 августа на пике 98,62.

- Евро немного мягче по сравнению с долларом США, при этом сохраняется тот факт, что из еврозоны не поступало большого количества дополнительных макроэкономических новостей. Замечания президента ЕЦБ Лагард не смогли спроектировать движение в евро сегодня с главой политики, отметив, что недавние торговые сделки смягчили, но не устранили неопределенность. EUR/USD находится в непосредственной близости от своего 50DMA на уровне 1,1644 и в нижней части диапазона 1,1639-93 во вторник.

- JPY является плоским по отношению к доллару США без каких-либо существенных результатов из смешанных данных, в которых Machinery Tools возглавила прогнозы, но торговые данные в основном разочаровали и показали, что японский экспорт потерпел самое большое снижение за четыре года. При этом падение экспорта может вызвать некоторую обеспокоенность со стороны тех, кто ожидает негативного роста от торгового конфликта с США. USD/JPY в настоящее время находится в середине вчерашнего диапазона 147.44-148.11.

- GBP немного прочнее по сравнению с долларом США на фоне более горячих, чем ожидалось, инфляционных показателей Великобритании, которые привели к росту индекса Y / Y CPI до 3,8% с 3,6% (например, 3,7%), а услуги подскочили до 5,0% с 4,7% (например, 4,7%). ONS приписывает часть этого времени школьным каникулам, что вызвало всплеск тарифов на авиабилеты. Однако, учитывая результаты последнего решения по ставкам BoE, которое показало более высокий, чем ожидалось, уровень ястребиного инакомыслия, рынки, вероятно, еще больше закрепят ожидания того, что BoE замедлит текущую квартальную каденцию снижения ставок. Кабель достиг пика в 1.3509, но все еще находится на пике во вторник в 1.3519.

- NZD является выдающимся отставанием среди майоров после решения о ставке RBNZ, в котором банк сократил OCR на 25 б/с до 3,00%, как ожидалось, в то время как он также снизил свои прогнозы OCR на горизонте прогноза и показал, что он проголосовал за варианты сокращения на 25 б/с или 50 б/с на встрече; 2 члена поддержали шаг на 50 б/с.

- SEK немного мягче по сравнению с евро после решения о ставке Риксбанка, в котором политики, как и ожидалось, придерживались политики. Решение сделать это было основано на балансировке совета директоров в управлении слабым ростом против целевой инфляции. Тем не менее, Банк по-прежнему считает, что существует некоторая вероятность дальнейшего снижения процентной ставки в этом году, в соответствии с июньским прогнозом. EUR/SEK в настоящее время выше 200DMA на 11.1771 с перевернутой отметкой 11.20.

Фиксированный доход

- UST являются плоскими и неэффективными против сверстников, после торговли с небольшим уклоном вниз в течение ночи. Ничто конкретно не приводит к снижению производительности, но, возможно, некоторое охлаждение с точки зрения роста, наблюдаемое в предыдущей сессии, где акции потерпели поражение. Некоторое давление также может быть частично из-за некоторого позиционирования, направляющегося в 20-летний запас позже. С точки зрения ценового действия сегодня, UST изначально были на заднем плане, но глобальный фиксированный доход поймал небольшую попытку торговать в диапазоне от 111-20 до 111-24. Помимо аукциона, основное внимание будет уделено комментариям Уоллера, Бостика и кандидата на пост председателя ФРС Зервоса, который будет выступать на CNBC.

- Бунды сегодня превосходят сверстников, причем основная часть действий дня происходит в 07:00 BST. В связи с этим в фьючерсах на Bund наблюдалось значительное двустороннее движение, поскольку трейдеры отреагировали на отчет по индексу потребительских цен в Великобритании (более оптимистичный, чем ожидалось; подробности в разделе Gilt) и немецкие цены производителей (более оптимистичные, чем ожидалось). В другом месте нет реального шага к комментариям через президента ЕЦБ Лагард, которая отметила, что прогнозы показывают, что рост, как ожидается, замедлится в 3 квартале. Бунды торговались в направлении максимумов на 129,35 транша на немецком аукционе, который практически не следовал за ценовым действием.

- Потолки сегодня более устойчивы, первоначально разрываясь выше на наличные деньги, открытые в догонялках к силе, наблюдаемой в UST на предыдущей сессии, но затем увидели некоторые двусторонние действия, поскольку трейдеры переварили отчет о горячей инфляции в Великобритании. Углубляясь в отчет CPI Великобритании, он содержал ястребиный перекос, причем показатели Core и Headline постепенно выше, опережая предыдущие, больше, чем ожидалось. В сопроводительном комментарии были приведены некоторые аргументы, указывающие на «наступление школьных каникул в этом году». В настоящее время потолки торгуются в верхней части диапазона от 90,43 до 90,88.

- Германия продает EUR 0.747bln против exp. EUR 1,0bln 2,50% 2046 и EUR 1,15bln против exp. EUR 1,5bln 2,50% 2054 Bund

Товары

- Сырая нефть сегодня более устойчива, поскольку сложные попытки смягчить некоторые потери предыдущего дня, вызванные геополитикой, предпринимаются для смягчения российско-украинского конфликта. Сегодня утром посольство России в Индии заявило, что, несмотря на политическую ситуацию, примерно такой же уровень нефти будет импортироваться Индией. Напомним, что Вашингтон наложил на Индию 25-процентный штраф, связанный с закупками нефти. Brent находится в диапазоне $ 65,81-66,57/bbl.

- Золото пятна томится чуть выше корыта предыдущего дня, поскольку участники ждут подсказок политики ФРС от входящих минут FOMC и речи председателя ФРС Пауэлла в Джексон-Хоуле. Ценовое действие сегодня утром показывает, что комплекс драгоценных металлов имеет мягкую прибыль, а спотовое золото по-прежнему торгуется под 50 DMA (~ 3 348 унций) в диапазоне $3 311,56-3 327,61 унции.

- Плоская / смешанная торговля между базовыми металлами на фоне спокойного новостного потока и перед минутами FOMC. Медные фьючерсы не имели спроса после недавнего давления продаж и на фоне смешанного аппетита к риску в одночасье. Цены на медь 3M LME находятся в диапазоне 9 684,75-9 729,00 долларов США.

- US Private Inventory Data (bbls): Crude -2.4mln (exp. -1.8mln), Distillate +0.5mln (exp. +0.9mln), Gasoline +1.0mln (exp. -0.9mln), Cushing -0.1mln.

- Норвегия Prelim Добыча в июле: нефть 1,958 млн БПД (до 1,675 млн БПД в июне); газ 10,2 млрд кубометров (до 8,8 млрд кубометров).

Геополитика: Ближний Восток

- «Министр обороны Израиля Исраэль Кац одобрил оперативный план ЦАХАЛа по нападению на город Газа»; «В рамках нового плана будут изданы необходимые резервные приказы о призыве для проведения наступления».

- Министр иностранных дел Сирии Аль-Шайбани обсудил переговоры по деэскалации в Париже с израильской делегацией и обсудил «Укрепление стабильности на юге Сирии», сообщает Al-Hadath со ссылкой на SANA.

- Министр иностранных дел Ирана заявил, что Тегеран не может полностью разорвать связи с МАГАТЭ, сообщает IRNA.

Геополитика: Украина

- Президент США Трамп сказал, что хочет увидеть, что происходит, когда Зеленский и Путин встречаются, в то время как он добавил, что они находятся в процессе подготовки встречи. Трамп также сказал, что он ладит с президентом России Путиным, что хорошо, и прокомментировал, что две ядерные державы ладят.

- Официальный представитель Белого дома заявил, что президент США Трамп и премьер-министр Венгрии Орбан обсудили в понедельник переговоры о вступлении Украины в ЕС и Будапешт как потенциальную площадку для встречи Зеленского и Путина.

- Спецпосланник США Виткофф сказал, что был достигнут прогресс в достижении мирного соглашения, согласно интервью Fox News.

- Нарушений воздушного пространства Польши за ночь не было, сообщает местная пресса.

Геополитика: другой

- Сестра северокорейского лидера Ким Чен Ына заявила, что Южная Корея не может быть дипломатическим партнером Северной Кореи, а президент Южной Кореи Ли не может переломить ход истории, в то время как она также заявила, что отношения между двумя Кореями никогда не вернутся к тому, чего хочет Южная Корея.

- Посольство России в Индии заявило, что президент России Путин и премьер-министр Индии Моди встретятся в Дели к концу года, дата не определена.

Календарь событий США

- 7:00: 15 августа Ипотечные заявки MBA, до 10,9%

Спикеры Центрального банка

- 11:00: Уоллер из ФРС говорит о платежах на симпозиуме по блокчейну в Вайоминге

- 2:00: ФРС выпускает FOMC Минуты

- 3:00 вечера: «Бостик» ФРС в умеренном разговоре об экономических перспективах

Джим Рид из DB завершил ночную обертку

За последние 24 часа рынки показали разную динамику, с довольно большим контрастом по обе стороны Атлантики. В Европе был довольно позитивный тон, поскольку росли спекуляции о каком-то прорыве в мирном соглашении на Украине, когда STOXX 600 (+0,69%) достиг 5-месячного максимума. Но в США резкие продажи технологий набирали обороты на протяжении всей сессии, при этом S&P 500 (-0,59%) продемонстрировал самое большое снижение с начала месяца. И было мало признаков того, что это ослабевает в одночасье, причем почти все основные индексы в Азии сегодня утром снижаются, в то время как фьючерсы S&P 500 снижаются еще на 0,28%.

Мы начнем с Европы, где рынки увидели явную реакцию на последние события об Украине. Частично это была реакция на встречу Белого дома в понедельник, которая состоялась после закрытия европейских рынков. Но вчера Трамп также предположил, что США могут быть вовлечены в гарантии безопасности, и он сказал, что «мы готовы помочь им с вещами, особенно, вероятно, вы могли бы говорить по воздуху, потому что нет никого, кто имеет такие вещи, которые у нас есть», хотя он снова исключил отправку американских войск на Украину. Трамп также продолжил поощрять сделку, заявив, что «я надеюсь, что президент Путин будет хорошим, и если он не будет, это будет грубая ситуация», и что Зеленский «должен проявить некоторую гибкость». Между тем, Москва по-прежнему не принимала участия в потенциальной встрече Путина и Зеленского, предложенной Трампом, а министр иностранных дел России Лавров заявил, что такая встреча должна быть подготовлена «постепенно». начиная с уровня экспертов и затем пройдя все необходимые этапы».

Эта спекуляция о дипломатическом прорыве означала, что европейские активы увидели некоторые значительные шаги, особенно те, которые больше всего пострадали от конфликта. Действительно, было заметно, что вчера оборонные акции действительно боролись, и Rheinmetall (-4,85%) опубликовал худшие показатели в немецком DAX (+0,45%) вчера, несмотря на то, что он был самым сильным исполнителем за 2025 год в целом, учитывая более широкий рост расходов на оборону. Была положительная реакция со стороны долларовых облигаций Украины: вчера доходность 10 лет снизилась до 4-месячного минимума, хотя этот шаг частично изменился, поскольку день продолжался с доходностью более -30 б/с. Реакция также была очевидна среди цен на нефть: нефть марки Brent (-1,22%) упала до $65,79 за баррель, поднявшись на следующий день после того, как инвесторы сочли прекращение огня все более маловероятным.

Несмотря на эту слабость среди оборонных акций, более позитивные настроения означали, что европейские акции действовали очень хорошо в более широком смысле. Например, STOXX 600 (+0,69%) достиг пятимесячного максимума, что привело к тому, что почти каждая отраслевая группа поднялась в тот же день. Это было очевидно по всему континенту, и британский FTSE 100 (+0,34%) достиг нового рекорда, в то время как итальянский FTSE MIB (+0,89%) и испанский IBEX 35 (+0,34%) достигли максимума после 2007 года.

Но даже несмотря на то, что европейские рынки показали хорошие результаты, это была другая история в США, где индекс S&P 500 (-0,59%) упал на третью сессию подряд. Действительно, это был худший ежедневный показатель с 1 августа, когда неутомимый отчет о рабочих местах означал, что инвесторы стали больше бояться замедления экономики США. Это было обусловлено спадом среди технологических акций, при этом NASDAQ (-1,46%) наблюдал большее падение, в то время как Magnificent 7 снизился на -1,67%, а Nvidia (-3,50%) возглавила снижение. Тем не менее, помимо акций технологических компаний, для большинства акций США это все еще был приличный день, при этом 70% участников S&P 500 все еще растут. Также был отмечен рост Intel (+6,97%), которая была самым сильным исполнителем в S&P после новости о том, что SoftBank согласился купить акции Intel на $2 млрд. Между тем, Home Depot (+3,17%) стал 7-м лучшим исполнителем после выпуска собственного заработка. Таким образом, взвешенный индекс S&P 500 вчера вырос на 0,45%, даже несмотря на то, что взвешенный индекс рыночной капитализации снизился на аналогичную величину.

Для суверенных облигаций история была в целом более позитивной, а доходность казначейства США за 10 лет упала на -2,7 млрд. Этот шаг получил поддержку от решения S&P Global Ratings сохранить США. Кредитный рейтинг AA+, особенно после снижения рейтинга Moody’s в мае. Мы также слышали немного больше о назначении нового председателя ФРС, поскольку министр финансов Бессент сказал, что он будет встречаться с кандидатами «вероятно, прямо перед, сразу после Дня труда», который 1 сентября. Он сказал, что встреча поможет «начать сворачивать список», который представлен президенту Трампу. Напомним, что срок полномочий Пауэлла на посту председателя заканчивается в конце мая, а новое кресло обычно объявляется за несколько месяцев до его утверждения Сенатом.

В других местах государственные облигации Канады показали особенно высокие показатели после того, как их данные по инфляции ИПЦ оказались более мягкими, чем ожидалось. В частности, инфляция снизилась до +1,7% (против +1,8%), что означает, что инвесторы набрали вероятность еще одного снижения ставки от Банка Канады в этом году. Действительно, вероятность снижения ставки на следующем заседании в сентябре выросла с 26% в понедельник до 35% к закрытию прошлой ночью. В отличие от этого, британские позолоты отставали в преддверии собственного выпуска ИПЦ этим утром, а доходность 10 лет выросла на +0,3 б/с в день до 4,74%. В какой-то момент доходность 30yr gilt была на пути к еще одному высокому уровню после 1998 года, но в конечном итоге она сократила сессию до -0,9 б/с на 5,60%. В других странах Европы урожайность в 10 лет немного снизилась, а те, что на Бундах (-1,3 б/с), ОАТ (-1,1 б/с) и BTP (-0,1 б/с), немного откатились назад.

Ночью в Азии тон риска продолжился, и почти все основные индексы снизились. Nikkei (-1,59%) возглавил снижение, которое следует за худшими, чем ожидалось, экспортными данными для Японии, показывающими негативное влияние тарифов. В частности, рост экспорта показал самое большое снижение в годовом исчислении с февраля 2021 года с падением на -2,6% (по сравнению с -2,1%). Экспорт в США снизился на -10,1% в годовом исчислении, поэтому ясно, что тарифы оказывают влияние. Но были потери по всему региону: KOSPI (-1,36%), Hang Seng (-0,57%), CSI 300 (-0,12%) и Shanghai Comp (-0,06%). Основное исключение из этого правила было сделано в Новой Зеландии, где индекс NZX 50 (+1,44%) вырос после решения РБНЗ. Они снизили ставки на 25 б/с в соответствии с ожиданиями, но их прогноз указал на большее снижение ставок, чем раньше, при этом официальная денежная ставка упала до минимума 2,55% в начале 2026 года, по сравнению с 2,85% в мае. Это привело к большой реакции в одночасье, когда доходность 10 лет снизилась на -10,7 б/с, в то время как новозеландский доллар упал на -1,05% по отношению к доллару США.

Вчера было мало данных, но мы получили некоторые номера жилья в США. Это включало начало строительства жилья, которое в июле выросло до 1,428 млн. в годовом исчислении (против 1,297 млн., как ожидается), что является самым высоким показателем за 5 месяцев. Тем не менее, разрешения на строительство упали до 1,354 млн в год (против 1,386 млн, как ожидается), что является самым низким уровнем с июня 2020 года, когда экономика восстанавливалась после первоначальной волны пандемии.

На сегодняшний день и выпуски данных включают печать ИПЦ Великобритании за июль. Из центральных банков мы услышим от президента ЕЦБ Лагард и Уоллера и Бостика. Мы также получим протоколы июльской встречи FOMC. Наконец, релизы прибыли включают Target, TJX и Lowe's.

Тайлер Дерден

Свадьба, 08/20/2025 - 08:30