Фьючерсы плоские, доллар прыгает перед критическими доходами Nvidia

Фьючерсы плоские со всеми глазами на NVDA - самый большой компонент S & P на сегодняшний день Рекордные 8% S&P Отчитываться после звонка. По состоянию на 8:00, фьючерсы на S & P едва ли оправились от скромного убытка ранее, в то время как фьючерсы Nasdaq набирают 0,1%, с премаркетом NVDA + 54bps, отслеживая большую часть Mag7 выше, а Semis также делает ставку. Циклы смешиваются (промышленные вверх, финны вниз) с оборонительными в основном выше. Кривая доходности скручивается круче, но с меньшей величиной до вчерашнего дня: облигации стабилизировались после того, как долг США перед Францией и Великобританией отступил во вторник, а доходность 10-летних казначейских облигаций мало изменилась на 4,27%. 70 миллиардов долларов из 5Y банкнот будут проданы на аукционе в 1 вечера по восточному времени; вчерашний аукцион 2Y увидел сильный спрос, закрывающийся на 1,5 млрд. Доллар США подпрыгивает до самого высокого уровня со времен голубиного разворота Джексон-Хоул в пятницу, при этом евро скользит до 3-недельного минимума, поскольку внимание обращается к политическому беспорядку в Европе, а золото продолжает торговаться в диапазоне. В центре внимания рынка сегодня NVDA (наш предварительный просмотр здесь).

В дорыночных торгах акции Mag 7 смешанные (Nvidia +0,6%, Microsoft +0,2%, Tesla +0,1%, Apple мало изменился, Amazon мало изменился, Meta -0,2%, Alphabet -0,3%).

- Elanco Animal Health (ELAN) набирает 4,9% с компанией, чтобы заменить Sarepta Therapeutics в S&P MidCap 400 2 сентября.

- Акции MongoDB (MDB) выросли на 31% после того, как компания сообщила о результатах второго квартала, которые были намного сильнее, чем ожидалось. Он также повысил свой годовой прогноз.

- nCino (NCNO) набирает 11% после отчетности скорректированной прибыли на акцию за второй квартал, которая превзошла среднюю оценку аналитика.

- Okta выросла на 5,4% после того, как компания-разработчик программного обеспечения сообщила о результатах второго квартала, которые превзошли ожидания и повысили прогноз на весь год.

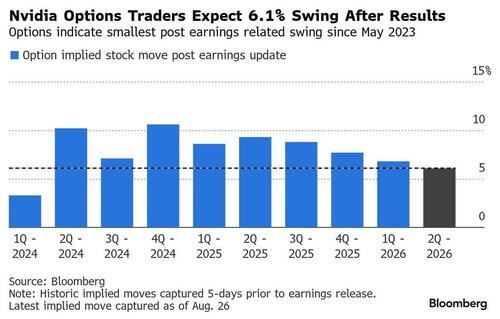

В последние дни на рынках было много шума, включая политические беспорядки во Франции и атаки администрации Трампа на ФРС, а также новые тарифные угрозы. Но инвесторы сейчас сосредоточены на доходах Nvidia, которые должны после звонка (наш полный предварительный просмотр здесь). Ожидается, что чипмейкерский гигант даст ключ к пониманию устойчивости огромных расходов на ИИ и того, как соперничество между США и Китаем ограничивает рост. Опционы в настоящее время предполагают 6,1%-ное колебание акций, что будет представлять собой движение примерно в 270 миллиардов долларов в любом направлении по рыночной стоимости, что больше, чем около 95% компаний S&P 500.

"Нвидия - это история недели. Мы видели некоторую эрозию премии за ИИ, поэтому это важная цифра, чтобы определить, продвинулась ли история ИИ дальше, — сказал Гай Миллер, главный стратег Zurich Insurance Group. «Это может либо позволить продолжить технологический цикл, мечту об искусственном интеллекте, либо значительно ослабить его. "

Неопределенность в отношении того, сколько бизнеса Nvidia сможет сделать в Китае, уменьшает волнение. Правительство США ограничило доступ Китая к продуктам Nvidia по соображениям национальной безопасности. В то время как администрация Трампа недавно смягчила некоторые из этих экспортных ограничений, Пекин заставил внутренних клиентов искать альтернативных поставщиков.

«Промах может вызвать значительную волатильность, в то время как позитивный сюрприз, скорее всего, приведет к тому, что основные индексы достигнут рекордных максимумов». Об этом сообщил Том Эссей в The Sevens Report.

В другом месте, напомнив о сохраняющейся тарифной угрозе для мировой торговли и инфляции, в среду вступил в силу 50-процентный сбор Трампа на большинство индийских импортных товаров, наказав страну за покупку российской нефти. В Европе ЕС стремится ускорить принятие законодательства к концу недели, чтобы отменить все тарифы на промышленные товары США - требование Трампа до того, как Вашингтон снизит пошлины на экспорт автомобилей блока.

В Европе Stoxx 600 устойчив после отказа от более ранних достижений. CAC 40 превосходит рост на 0,4%, даже несмотря на то, что OAT-bund немного расширяется.

Ранее на сессии азиатские акции снизились, отягощенные внезапным падением китайских акций, поскольку отсутствие новых причин для покупки проложило путь для получения прибыли. Индекс MSCI Asia Pacific снизился на 1,1%, при этом Tencent, Woolworths Group и Meituan больше всего замедлили рост. Основные фондовые индексы в регионе были смешанными, с падением в Китае и Гонконге, в то время как Филиппины и Тайвань были в числе главных бенефициаров. Китайские акции упали во второй половине дня, отменив более ранний аванс. Одной из причин разворота, возможно, был тот факт, что производитель чипов Технологии Cambricon Corp. на короткое время стала самой дорогой наземной компанией в странеЗатем это вызвало некоторую прибыль. Китайские чиновники стремятся управлять рисками пузыря по мере расширения ралли. Sinolink Securities Компания повысила коэффициент маржинальных депозитов для финансирования новых клиентов до 100%, став первым брокером, который ввел ужесточение мер на фоне растущего интереса к акциям.

В иностранной валюте индекс Bloomberg Dollar Spot вырос на 0,3%, поскольку доллар укрепляется по сравнению с аналогами G-10. Киви является самым слабым, падая на 0,5%, в то время как канадский доллар является самым устойчивым, соскальзывая всего на 0,1%.

В ставках кривая казначейства еще больше обостряется после ралли во вторник, отчасти вызванного сильным спросом на 2-летний аукцион. Однако, Доходность новой 2-летней банкноты опустилась ниже 3,65%, что является самым низким показателем для тенора с начала мая. Цикл поставок продолжается с аукционом 5-летних купюр на $70 млрд, крупнейшим из семи номинальных купонных продаж, в 1 час дня. Нью-Йоркское время. Доходность находится в пределах 1bp от уровня закрытия вторника; 10 лет около 4,27%; Своп-контракты, связанные с будущим Решения ФРС по ставкам продолжают полностью снижаться на четверть пункта в этом году в октябре и на второй к концу года.

В сырьевых товарах фьючерсы на нефть WTI падают на 0,4% до $63 за баррель. Золото падает на $12. Биткоин упал на 0,5%.

Календарь экономических данных США пуст; вторая оценка ВВП в 2 квартала опережает четверг, июль, личные доходы и расходы (включая индексы цен PCE) в пятницу. Спикер ФРС включает президента Ричмонда Баркина, повторяющего свои замечания 12 августа по экономике (время TBD). Заработок Nvidia после закрытия сделки в США станет главным событием.

Рыночный снимок

- S&P 500 мало изменился

- Мини-версия Nasdaq 100 мало изменилась

- Russell 2000 mini - 0,1%

- В Европе 600 мало что изменилось

- DAX -0,3%

- CAC 40 +0,2%

- 10-летний Доходность казначейства мало изменилась на 4,26%

- VIX +0,2 балла в 14,77

- Индекс доллара Bloomberg +0,3% на 1208,98

- евро -0,4%, $1,159

- Сырая нефть WTI -0,4% при $63,01/баррель

Лучшие ночные новости

- Новые тарифы на индийские товары, самые высокие в Азии, вступили в силу в 12:01 в Вашингтоне в среду, удвоив существующую 25%-ную пошлину на индийский экспорт: BBG

- Cracker Barrel заявил, что возвращается к своему логотипу «Old Timer» после того, как ребрендинг разжег культурную войну. Мы сказали, что будем слушать, и мы это сделали. Наш новый логотип уходит, и наш «старый таймер» останется, — говорится в сообщении компании. Акции Cracker Barrel подскочили более чем на 9% после закрытия торгов.

- Звездолет Маска выполняет успешную космическую миссию после многочисленных неудач. Гигантское пространство 10-й испытательный полет ракеты X разворачивает фиктивные спутники и усиливает доминирование миллиардера в коммерческих космических полетах

- Exxon Mobil Corp. провела переговоры с российской государственной нефтяной компанией о возвращении к разработке нефти «Сахалин-1»

- Министр торговли Говард Лютник вызвал небольшое ралли в акциях оборонных подрядчиков своим предложением о том, что США могут принять доли в некоторых из них, даже когда отраслевые аналитики предупредили, что эта идея вызывает серьезные опасения конфликта интересов: CNBC

- Почему демократы теряют постиндустриальную Америку Бывший стальной город Вифлеем, штат Пенсильвания, станет решающим полем битвы в следующем году и гонке Белого дома 2028 года.

- США предлагают воздушную и разведывательную поддержку послевоенным силам на Украине. Вашингтон готов предоставить средства наблюдения, командования и контроля, а также средства противовоздушной обороны, говорят европейские чиновники. FT

- Промышленные компании Китая увидели, что их прибыль падает более медленными темпами в июле, а промышленная прибыль снизилась на 1,5% в прошлом месяце по сравнению с годом ранее, Bloomberg Economics прогнозировал снижение на 5,8%: BBG

- Cambricon Technologies Corp. достигла рекордной прибыли в первом полугодии, что отражает волну спроса на китайские чипы после того, как Пекин поощрял использование отечественных технологий в пост-DeepSeek AI бум: BBG

- Украина разрешила молодым людям покинуть страну Изменение пограничных правил направлено на решение проблемы большого числа мужчин, отправляемых за границу родителями до достижения 18 лет.

- Microsoft расследует действия сотрудников после того, как протесты в Газе закрыли здание Технологическая компания взвешивает дисциплинарные меры для сотрудников, которые занимали офис президента Брэда Смита в знак протеста против отношений Microsoft с израильским правительством во время войны в Газе.

- Самый высокопоставленный представитель США в Пакистане заявил, что американские компании проявляют «серьезный интерес» к нефтегазовому сектору страны. BBG

- Французские активы пострадали от перспективы краха правительства. Инвесторы предупреждают, что правительство, скорее всего, проиграет внезапный вотум доверия 8 сентября

- Медиа-группа Трампа в сделке на $6 млрд по покупке токенов Crypto.com. Venture станет первой и крупнейшей публичной казначейской компанией CRO. FT

- Тарифная угроза США в отношении индийского импорта российской нефти может иметь неприятные последствия. Если Нью-Дели сократит свои закупки до нуля, цены на нефть и инфляция подскочат: FT

Топ корпоративных новостей

- Royal Bank of Canada превзошел оценки по высоким показателям в своих крупнейших компаниях и, поскольку компания выделила меньше денег, чем ожидалось, для покрытия возможных потерь по кредитам, отскок от заметных промахов в кредите в начале этого года.

- Newmont Corp., крупнейший в мире золотодобытчик, изучает планы по снижению затрат, которые могут привести к глубокому сокращению рабочих мест.

- MongoDB Inc. взлетела на 29% в премаркет-трейдинге после того, как компания-разработчик программного обеспечения сообщила о результатах второго квартала, значительно превышающих ожидания, и значительно повысила свой прогноз, а аналитики Citi назвали отчет «выпадом», который показал сильный вклад ИИ.

- Cracker Barrel Old Country Store Inc. заявила, что избавляется от нового логотипа, который вызвал споры и вызвал падение цены акций.

- Прибыль Meituan была уничтожена в ценовой битве с конкурентами Alibaba Group Holding Ltd. и JD.com Inc., что является самым ярким признаком того, что ее давнее доминирование на прибыльном внутреннем рынке находится под угрозой.

- Акции Nikon Corp. выросли на 21% после того, как Bloomberg сообщил, что EssilorLuxottica SA, производитель солнцезащитных очков Ray-Ban, изучает потенциальную сделку по увеличению своей доли в японском производителе оптического оборудования.

- Новый генеральный директор Rio Tinto Group объединил некоторые из своих крупнейших предприятий, чтобы упростить работу майнера No 2 в мире.

- Vitol Group загрузит первый груз сирийской сырой нефти после отмены западных санкций в отношении Дамаска, поскольку энергетическая промышленность страны пытается восстановить более десяти лет разрушений от вооруженного конфликта.

Торговля/тарифы

- Президент США Трамп рассматривает возможность быстрого объявления кандидата на замену губернатора ФРС Кука Стивеном Мираном и бывшим президентом Всемирного банка Малпассом потенциальными кандидатами, сообщает WSJ со ссылкой на источники.

- Комиссия Сената США готовится провести слушания на следующей неделе по выбору ФРС Трампа Стивена Мирана для места, освобожденного бывшим губернатором ФРС Куглером.

- Администрация Трампа рассматривает варианты оказания большего влияния на 12 региональных банков Федеральной резервной системы, которые потенциально могут распространить свое влияние за пределы кадровых назначений в Вашингтоне.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC были в основном зелеными, но с торговым диапазоном на фоне недавних проблем с независимостью ФРС и в то время как участники готовились к прибыли NVIDIA. ASX 200 держался на плаву на фоне отставания в горнодобывающей и сырьевой промышленности, хотя прибыль ограничивается большими потерями в потребительских товарах и технологиях, а оператор супермаркетов Woolworths пострадал от двузначного процентного падения после того, как он сообщил о снижении прибыли на 19%. Nikkei 225 торговался нерешительно, колеблясь между прибылью и убытками, прежде чем в конечном итоге оправиться от валютной слабости. Hang Seng и Shanghai Comp не имеют твердой убежденности, поскольку основное внимание уделяется выпуску отчетов о прибылях и убытках, а участники также ожидают возобновления переговоров между США и Китаем.

Лучшие азиатские новости

- Официальный представитель Министерства торговли Китая Шэн Цюпин заявил, что Китай объявит о политике по расширению потребления услуг в сентябре.

- Mitsubishi Motor (7211 JT) сокращает ориентиры (JPY): чистая видимая на 10 млрд (предварительно 40 млрд); работает на 70 млрд (предварительно 100 млрд), повторяющиеся 60 млрд (предварительно 90 млрд); Co. ссылается на тарифы США, снижение объема продаж, увеличение расходов на продажу, конкуренцию, инфляцию.

Европейские биржи (STOXX 600 U/C) открылись по всем направлениям, но настроения немного снизились, чтобы в настоящее время показать смешанную картину. Европейские секторы имеют небольшой положительный уклон. Потребительские товары занимают первое место после того, как к ним присоединился Healthcare, в то время как банки отстают; последний находится под давлением Commerzbank (-2,6%) и Deutsche Bank (-2,5%).

Лучшие европейские новости

- Британский Ofgem повышает предел цен на энергоносители на 2% за октябрь-декабрь (против 1% прогнозиста Cornwall Insight).

- ЕС готовит чрезвычайные меры для поддержки больной алюминиевой промышленности на фоне закрытия мощностей перерабатывающих заводов в блоке из-за того, что американские производители платят больше за европейский металлолом.

- Мартин из SNB сказал, что SNB не видит риска дефляционных событий, а прогнозы показывают скачок инфляции в ближайшие кварталы, добавив, что динамика инфляции в Швейцарии не должна быть резко нарушена недавними движениями доллара. Мартин добавил, что текущая стоимость швейцарского франка больше обусловлена слабостью доллара, чем силой франка, но для обеспечения стабильности цен могут потребоваться интервенции на валютном рынке. В настоящее время у СНБ нет причин увеличивать или уменьшать запасы золота. Бар для приема ставок на отрицательную территорию выше, чем для снижения ставок при превышении нуля.

- UK ONS сообщила в июне 2025 года, что инфляция цен производителей оценивается в -1,0% годовых.

Форекс

- DXY находится на более прочной основе и продолжает набирать обороты сегодня утром на фоне более слабого евро (см. Ниже) и после маржинальных потерь предыдущего дня из-за проблем с независимостью ФРС после того, как президент Трамп уволил губернатора ФРС Кука, который будет оспаривать попытку в суде. Кроме того, сообщалось, что администрация Трампа рассматривает варианты оказания большего влияния на региональные банки Федеральной резервной системы, что потенциально может расширить его охват за пределы кадровых назначений в Вашингтоне. DXY торгуется в диапазоне 98.24-98.70.

- EUR/USD снизил недавние прибыли на фоне отсутствия свежих катализаторов со стороны блока, а Франция столкнулась с политической неопределенностью. Убытки, накопленные за евро, несмотря на отсутствие заголовков вокруг открытого европейского капитала, при этом рыночные контакты отметили, что потенциальные остановки упали ниже 1,16 тыс. после того, как пара нашла поддержку вблизи уровня в предыдущих двух сессиях. Немецкая GfK Consumer Sentiment мало что сделала для того, чтобы повлиять на евро в то время. EUR/USD в настоящее время находится в диапазоне 1,1578-1,1651.

- USD / JPY неуклонно продвигался к ручке 148,00, поскольку доллар восстановился с потоком новостей на более легком конце, но на пару повлиял отскок в долларе. USD/JPY торгуется в диапазоне 147,29-147,97.

- GBP мягче на фоне более твердого доллара, но потери смягчаются более слабым евро. На инфляционном фронте британская Ofgem повышает ограничение цен на энергоносители на 2% за октябрь-декабрь (против 1,1% прогнозистом Cornwall Insight). Цена ограничивает сумму, которую поставщики могут взимать за единицу энергии, и пересматривается каждые три месяца. Кабель торгуется по параметру 1.3431-1.3482 и зажат между 50 DMA (1.3493) и 100 DMA (1.3436).

- AUD/USD не смог поддержать первоначальный подъем коленного рывка, наблюдаемый после горячих ежемесячных данных ИПЦ и более сильных, чем ожидалось, строительных работ, которые поступают в данные ВВП Австралии.

- PBoC установил среднюю точку USD/CNY на уровне 7.1108 против exp. 7.1559 (Prev. 7.1188)

Фиксированный доход

- UST торговались с отрицательным уклоном ранее, но поймали небольшую ставку, поскольку тон риска ухудшил касание; в очень узком диапазоне 112-02 + до 112-06 +. Ценовые действия в одночасье были слабыми, поскольку американская газета сделала передышку после того, как во вторник произошло резкое повышение цен, вызванное шагом президента США Трампа по свержению губернатора ФРС Кука. Сегодняшняя сессия показала рост доходности по всей кривой, как правило, в аналогичной степени. Недавний новостной поток на самом деле не оказал слишком большого влияния на ценовые действия сегодня; президент США Трамп рассматривает возможность быстрого объявления кандидата на замену губернатора ФРС Кука Стивеном Мираном и бывшим президентом Всемирного банка Малпассом потенциальными кандидатами, сообщает WSJ со ссылкой на источники.

- Бунды превосходят сверстников; первоначальная торговля была небрежной, но в последнее время немного выросла, чтобы торговать выше. В настоящее время торговля на верхнем конце диапазона от 129,33 до 129,71. Докет не имеет соответствующих европейских носителей данных / ЕЦБ. Немецкий GfK ранее видел, что настроения немного снизились по сравнению с предыдущими, и больше, чем ожидалось. Новая немецкая линия 2032 года, которая была очень слабой, мало повлияла на ценовое действие.

- Ценовое действие сегодня было продиктовано глобальными конкурентами; первоначально оно открывалось ниже на фоне подавленной торговли, наблюдаемой в UST / Bunds, но затем было отменено, но без четкого драйвера. В настоящее время он выше примерно на 17 клещей и торгуется в диапазоне 90,26-62.

- Великобритания продает GBP 5bln 4,375% 2028 Gilt: b/c 3,16x (прев. 3,71x), средняя доходность 3,991% (прев. 3,941%) и хвост 0,2bps (прев. 0,2bps).

- Германия продает EUR 2,675 млрд против exp. EUR 4,0 млрд 2,50% 2032 Бунд: b/c 1.2x, средняя доходность 2,46% и удержание 33,13%.

Товары

- Фьючерсы на нефть наклонились ниже после фиксированной ночной сессии и после отступления в течение предыдущего дня и с спросом, не вызванным более узким, чем ожидалось, заголовком добычи нефти в данных о запасах частного сектора, в то время как были также медвежьи взгляды на нефть, в том числе от президента США Трампа, который считает, что нефть скоро упадет ниже уровня 60 долларов США / баррель, и с Goldman Sachs прогнозирует, что Brent снизится до низких 50 долларов США к концу 2026 года. В настоящее время WTI находится в диапазоне 62,99-63,46/bbl, в то время как Brent находится в диапазоне 66,40-66,91/bbl.

- Спотовое золото отступило от уровня $3400 за унцию после вчерашнего повышения на фоне более мягкого доллара. Желтый металл не был ошеломлен недавним ростом курса доллара, что свидетельствует об ухудшении риска на рынке. Спотовое золото торгуется по параметру USD 3 373,78-3 393,55 / унция в диапазоне 3 351,33-3 393,75 / унция во вторник.

- Более мягкая торговля базовыми металлами на фоне ухудшающегося риска и более широкой силы доллара. 3M LME медь находится в диапазоне $ 9 785,00-9 865,00 / т.

- Президент США Трамп считает, что цены на нефть скоро опустятся ниже 60 долларов за баррель.

- US Private Energy Inventories (bbls): Crude -1.0mln (exp. -1.9mln), Distillate -1.5mln (exp. +0.9mln), Gasoline -2.1mln (exp. -2.2mln), Cushing -0.5mln.

- Казахстан ведет переговоры о возобновлении транзита нефти через BTC, сообщает ТАСС со ссылкой на министерство энергетики; поставки нефти в Европу идут без задержек.

- Два китайских инвестора заинтересованы в приобретении доли в крупнейшем вольфрамовом бизнесе Вьетнама, сообщает Reuters со ссылкой на источники.

- Министерство энергетики Украины заявило, что Россия атаковала энергетическую и газовую транзитную инфраструктуру в шести украинских регионах в одночасье.

Геополитика – Ближний Восток

- Спецпредставитель США Виткофф заявил, что они ведут переговоры о многократном вступлении в мирные соглашения с Израилем, в то время как Виткофф сказал, что президент Трамп будет председательствовать на встрече по Газе в Белом доме в среду.

- Госсекретарь США Рубио в среду встретится с министром иностранных дел Израиля Сааром в Госдепартаменте.

- ХАМАС заявил, что все палестинцы, убитые Израилем в результате нападения на больницу Насер в Газе в понедельник, были гражданскими лицами, и что два из шести палестинцев, идентифицированных Израилем как предполагаемые боевики, были убиты в отдельных нападениях вдали от больницы.

- Норман пишет: «Если SnapBack произойдет на этой неделе, очень большие шансы, что это произойдет завтра». Если нет SnapBack, либо все резко меняется, либо расширяется. Вероятность падения SnapBack без расширения на данный момент невелика. Существует реальная вероятность того, что SnapBack сработал, но продление было согласовано в течение 30 дней. Зависит от Ирана".

Геополитика – Украина

- Спецпредставитель США Виткофф заявил, что он встречается с украинцами в Нью-Йорке на этой неделе и что президент России Путин сделал добросовестные усилия для взаимодействия.

- «Москва»: Никаких договоренностей по повышению уровня переговорных делегаций России и Украины пока нет, - сказал Аль-Арабия.

- Президент Украины Зеленский заявил, что россияне в настоящее время посылают негативные сигналы относительно встреч и дальнейшего развития событий.

Календарь событий США

- 7:00: 22 августа Ипотечные заявки MBA -0,5%, до -1,4%

Джим Рид из DB завершил ночную обертку

Вчера рынки провели очень насыщенную сессию, поскольку опасения по поводу независимости Федеральной резервной системы усилились, в то время как французские активы оказались под новым давлением в преддверии предстоящего вотума доверия. Таким образом, это привело к некоторым довольно большим вехам, и с ценообразованием инвесторов в более быстрое снижение ставок, инфляционный своп в США в 2 года вырос до 3,05%, что стало самым высоким уровнем с конца 2022 года, когда инфляция все еще была выше 6%, и ФРС агрессивно поднималась. В то же время в Европе переоценка суверенного риска привела к тому, что доходность 10-летнего француза закрылась всего на 6 базисных пунктов выше итальянского аналога, что является самым маленьким разрывом между ними с 2003 года. Таким образом, это огромный поворот по сравнению с большей частью периода после кризиса евро, поскольку спред между ними никогда не опускался ниже 50 б/с до конца прошлого года. Имейте в виду, что у нас также есть прибыль Nvidia после закрытия чемпионата США, так что сейчас на повестке дня много вопросов.

Мы начнем с ФРС, поскольку инвесторы внимательно следят за письмом президента Трампа в понедельник вечером о том, что он удаляет Лизу Кук из Совета управляющих «немедленно». Что касается последнего, адвокат Кука, аббат Дэвид Лоуэлл, заявил вчера, что они подадут иск, оспаривающий увольнение. И позже в тот же день ФРС опубликовала заявление, в котором повторила, что управляющие ФРС «могут быть смещены президентом только «по причине», но что ФРС «будет придерживаться любого судебного решения», вызванного вызовом Кука.

Президент Трамп стремится изменить Федеральную резервную систему в своем направлении, и вчера он прокомментировал, как «у нас будет большинство, очень скоро, так что это будет здорово, когда у нас будет большинство, и жилье будет колебаться, и это будет здорово». Действительно, из семи в настоящее время в Совете управляющих, два из назначенцев от первого срока президента Трампа (Боуман и Уоллер) уже выразили несогласие в пользу снижения ставок, и председатель CEA Стивен Миран был назначен, чтобы заполнить старое место Адрианы Куглер. Таким образом, если Кук также будет заменен, то большинство членов совета директоров могут поддержать снижение ставок после назначения Мирана, даже до окончания срока полномочий председателя Пауэлла.

Позже к этой теме добавились многочисленные сообщения прессы. Например, WSJ сообщил, что президент Трамп рассматривает возможность быстро объявить о замене Кука, а бывший президент Всемирного банка Дэвид Малпасс является одним из кандидатов, которых президент Трамп обсуждал. Интересно, что Bloomberg отдельно сообщил, что администрация ищет способы оказать большее влияние на 12 региональных банков ФРС, что важно, учитывая, что 5 из 12 президентов региональных банков сидят на FOMC в данный момент времени. Это особенно примечательно на данный момент, потому что каждые пять лет 12 президентов региональных банков выходят на утверждение Совета управляющих. Очередное пятилетнее одобрение запланировано на 1-й квартал следующего года, и теоретически большинство может отказаться одобрить некоторых региональных избирателей.

Наши американские экономисты более подробно рассмотрели некоторые из этих вопросов в записке вчера. Они не ожидают титанического сдвига в краткосрочной политике, поскольку Кук уже был одним из самых голубиных чиновников в Комитете. Тем не менее, для ФРС могут быть более широкие последствия, поскольку для корректировки процентной ставки на балансе резервов (IORB) требуется только большинство членов Совета управляющих (а не более широкая FOMC, которая также включает 5 региональных президентов ФРС). Исторически сложилось так, что IORB был установлен на соответствующем уровне для поддержания ставки по федеральным фондам в пределах цели, установленной FOMC. Но, по крайней мере теоретически, совет, который не согласен с FOMC, может установить IORB на более низком уровне.

По крайней мере, на данный момент рынки отреагировали широко в соответствии с другими эпизодами, когда независимость ФРС была поставлена под сомнение в этом году. Таким образом, мы увидели значительное повышение кривой доходности вчера, с доходностью 2yr (-4,5bps) до 3,68% (помогла сильный аукцион), доходностью 10yr (-1,4bps) до 4,26%, а доходность 30yr (+3,0bps) движется до 4,92%. Действительно, для кривой 2s30s это теперь самый крутой показатель с января 2022 года. Эти шаги произошли, когда инвесторы оценили более голубиный путь для краткосрочной политики, а фьючерсы увеличили ожидаемое снижение ставок в ближайшие месяцы. Например, 109 б/с сокращений были оценены на собрании в июне 2026 года на закрытии, что на 5,3 б/с в день. Таким образом, это помогло снизить давление на индекс доллара, который ослаб на -0,21%, в то время как перспектива увеличения инфляции помогла подтолкнуть цены на золото вверх +0,82%.

Интересно, что акции выросли, несмотря на новости, а S&P 500 (+0,41%) закрылся всего на -0,04% ниже своего рекордного максимума. Отчасти это было связано с тем, что инвесторы все еще не были уверены, что в ФРС произойдет радикальный сдвиг в политике. Но некоторые данные также помогли поддержать аппетит к риску, поскольку они опирались на идею о том, что экономика США замедляется, особенно после недавнего отчета о рабочих местах. Например, показатель потребительского доверия Conference Board был лучше, чем ожидалось в августе, на уровне 97,4 (против 96,5). Аналогичным образом, заказы на основные капитальные товары выросли на 1,1% в июле (против ожидаемых + 0,2%), а производственный индекс ФРС Ричмонда вырос до -7 (против ожидаемых -11).

Однако в Европе все было совсем по-другому, поскольку опасения по поводу финансовой ситуации во Франции продолжали нарастать. Напомним, премьер-министр Байру созвал вотум доверия на 8 сентября, но Национальный митинг, France Unbowed и социалисты заявили, что будут выступать против правительства. Таким образом, правительство падет, и это откроет путь для нового премьер-министра или даже новых выборов в законодательные органы. Таким образом, это усилило существующие опасения по поводу дефицита Франции, и вчера активы страны показали явную недоработку.

Эти шаги были очевидны по всем направлениям. Например, французский CAC 40 (-1,70%) вырос на -1,59% в понедельник, а банки, включая Société Générale (-6,84%), Crédit Agricole (-5,44%) и BNP Paribas (-4,23%), столкнулись с еще большими потерями. Это опередило европейский индекс STOXX 600 (-0,83%) и означает, что CAC 40 в этом году вырос всего на 4,46%, что делает его одним из худших показателей среди основных фондовых индексов в местной валюте. Аналогично для суверенных облигаций доходность французских 10yr снизилась только на -1,1 млрд. п., по сравнению с более крупными падениями для облигаций (-3,4 млрд. п.) и OAT (-3,8 млрд. п.). Так к концу франко-германский спред 10yr составил до 78 б/с, что является самым широким с апреля. И, что немаловажно, французская доходность 10 лет закрылась всего на 6 б/с ниже итальянского аналога, что является самым жестким показателем с 2003 года.

В других странах Европы рынки Великобритании вернулись со своего государственного праздника в понедельник, а доходность 10 лет выросла на 4,9 млрд. Мы также слышали от Манна из Банка Англии, который был одним из четырех членов КПК (из девяти), проголосовавших против сокращения на недавней встрече. По ее словам, сейчас уместно более настойчиво удерживать банковскую ставку, и инвесторы по-прежнему скептически относятся к тому, что в этом году будет еще одно снижение ставки. Действительно, вероятность очередного снижения ставки к декабрьскому заседанию снизилась до 42% к закрытию, по сравнению с 48% накануне.

Ночью в Азии настроение в целом оставалось позитивным, и инвесторы сосредоточились на доходах Nvidia. Это означает, что большинство основных фондовых индексов торгуются выше, и CSI 300 (+0,72%) в настоящее время находится на пути к своему самому высокому уровню закрытия с 2022 года. В других местах был более скромный рост, в том числе для Shanghai Comp (+0,33%), Hang Seng (+0,06%), Nikkei (+0,36%) и KOSPI (+0,11%). Фьючерсы на акции США также указывают немного выше, а фьючерсы на S&P 500 (+0,07%) достаточно выросли, чтобы подтолкнуть индекс к новому рекорду, если он будет реализован.

В другом месте сегодня утром данные также показали неожиданно большой скачок инфляции в Австралии, с ИПЦ до +2,8% в июле (против +2,3%). Более того, средняя мера также увеличилась до +2,7%, достигнув +2,1% в июне. Это самая высокая инфляция за последние 12 месяцев, и инвесторы снизили вероятность снижения ставки на следующем заседании РБА в ответ, с вероятностью снижения сейчас до 22%.

На следующий день, и это тихо в календаре. Заработок Nvidia после закрытия сделки в США станет главным событием. В противном случае, выпуски данных включают в себя показания GfK о доверии потребителей из Германии.

Тайлер Дерден

Свадьба, 08/27/2025 - 08:51