Фьючерсы прыгают по мере того, как взлетают технологические гиганты, Йена падает после того, как Банк Японии отказывается поддерживать падение валюты

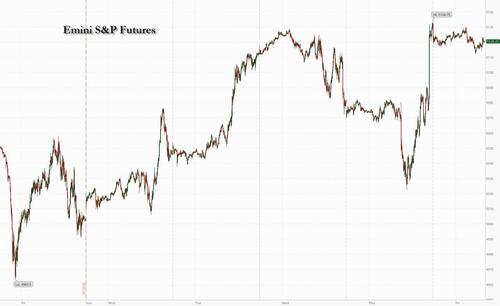

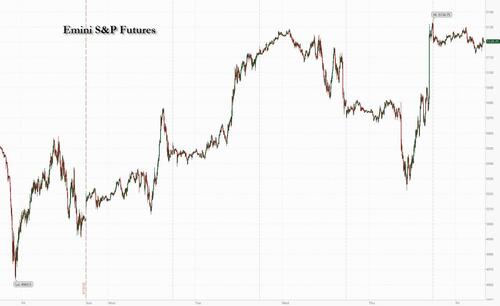

В течение 48 часов до закрытия недели вчерашний ранний спад рынка (после разочаровывающего мета-руководства) был полностью отменен, и фьючерсы на акции теперь указывают на резкое повышение после блокбастерных доходов от Microsoft и Alphabet, а теперь внимание обращается к выпуску персональных данных о потреблении в США - предпочтительному показателю инфляции ФРС, где более горячее, чем ожидалось, чтение после более слабых показателей ВВП в четверг может сигнализировать о том, что ставки в США будут оставаться выше в течение более длительного времени. По состоянию на 7:40, фьючерсы S&P на 0,7% выше, в то время как фьючерсы Nasdaq на 1,1%. Позитивные настроения отразились на европейской торговле, при этом технологические акции лидируют по приросту капитала, а майнеры превзошли медь, достигнув 10 000 долларов за тонну впервые за два года. Трейдеры также размышляют о том, будет ли Япония вмешиваться, чтобы поддержать иену после того, как валюта упала до 34-летнего минимума, прежде чем восстановиться после того, как центральный банк приостановил ставки, и Уэда не сказал ничего, чтобы поддержать валюту в том, что Deutsche Bank назвал политикой «доброкачественного пренебрежения». В течение дня внимание будет смещаться. В других местах доллар США выше, а доходность облигаций немного ниже. В сырьевых товарах нефть и драгоценные металлы выше; базовые металлы и Ags смешиваются. Сегодня ключевым направлением будет мартовский релиз PCE в 8.30 утра по восточному времени, где консенсус ожидает, что заголовки PCE и основной PCE вырастут на 0,3%.

В дорыночных торгах материнский Alphabet Google вырос на целых 12%, добавив более 230 миллиардов долларов к своей рыночной капитализации и превысив оценку в 2 триллиона долларов. Microsoft выросла на 4% после того, как софтверный гигант сообщил о результатах третьего квартала, которые превзошли ожидания, что свидетельствует о том, что ИИ стимулирует рост и спрос. Компании обвалили оценки Уолл-стрит с их последними квартальными результатами, отчасти подпитываемыми спросом на услуги ИИ. В других движениях, связанных с прибылью, Exxon упал на 1,2% после пропуска EPS, но разбил оценки доходов, в то время как Intel упала более чем на 7% после предоставления более слабых, чем ожидалось, рекомендаций. Вот некоторые другие известные движущие силы:

- Акции Atlassian упали на 5,3% после того, как соучредитель компании Скотт Фаркухар (Scott Farquhar) заявил, что уходит с поста со-генерального директора после 23 лет работы.

- Акции Boyd Gaming упали на 14% после того, как региональный оператор казино сообщил о скорректированной прибыли на акцию за первый квартал, что пропустило среднюю оценку аналитика.

- Китайские акции, котирующиеся в США, растут, отражая ралли в Гонконге, поскольку азиатские крупные технологические компании получают повышение после солидных доходов от Alphabet и Microsoft. Alibaba +2,0%, Baidu +2,6%, PDD Holdings +2,5%, JD.com +5,0%, NetEase +1,7%, Trip.com +3,1%, KE Holdings +3,3%, Bilibili +5,4%

- Акции облачного программного обеспечения растут после более высоких, чем ожидалось, продаж в облачных подразделениях Microsoft и Google. Datadog +4,9%, Snowflake +3,5%, MongoDB +3,8%, Cloudflare +2,3%

- Акции Enphase Energy (ENPH US) выросли на 2,9%, поскольку Barclays обновляет свою рекомендацию по избыточному весу с равного веса, заявив, что производитель солнечного оборудования приближается к точке перегиба.

- Акции Intel упали на 7,3% после того, как прогноз чипмейкера во втором квартале был слабее, чем ожидалось, что подчеркивает трудности, с которыми столкнулась компания.

- ОАК Акции корпорации выросли после того, как прибыль поставщика полупроводникового оборудования в третьем квартале превзошла оценки, а прогноз на четвертый квартал был сильным, что побудило аналитиков повысить свои целевые цены.

- Акции Marathon Digital выросли на 3,3% после того, как компания увеличила целевой показатель хеш-коэффициента на конец года до 50 EH / с 35-37 EH / с.

- Акции Mobileye упали на 3,0% после снижения до низкого веса в Morgan Stanley после результатов компании.

- Акции Roku упали на 4,8%, поскольку компания потоковой видеоплатформы заявила, что ожидает, что скорректированная Ebitda будет умеренной во второй половине года, после того как сообщила о результатах первого квартала, которые превзошли ожидания.

- Акции Snap выросли на 24% после того, как компания сообщила о результатах первого квартала, которые превзошли ожидания и дали прогноз, который сильнее прогноза, что помогло ослабить опасения по поводу его роста.

- Акции T-Mobile колебались после того, как результаты перевозчика получили неоднозначный прием от аналитиков, которые заявили, что прибыль в целом была солидной, но были разочарованы тем, что компания не повысила свои рекомендации для абонентов после оплаты, поскольку она, похоже, повышает цены.

- Акции Teladoc Health упали на 4,4% после пропущенных оценок во втором квартале. Компания медицинских услуг также сообщила о валовой марже в первом квартале, которая не оправдала ожиданий.

В то время как доходы остаются в центре внимания, в пятницу основное внимание будет также уделяться данным США с предпочтительным показателем инфляции ФРС. Доходность казначейских облигаций снизилась после вчерашних потерь на рынке облигаций, когда стагфляционные данные по ВВП отодвинули ожидания смягчения политики. Оценка доллара была устойчивой.

У нас нестабильная ситуация, когда доходы нескольких крупных компаний вызывают настроения на всем рынке. Джастин Онуквузи, главный инвестиционный директор St James Place Management. "Мы наблюдали некоторую волатильность, вызванную прибылью, а также снижением ставок, и это, вероятно, продолжится. "

По данным стратегов JPMorgan, почти 80% компаний S&P 500, которые до сих пор сообщали об этом, превзошли оценки прибыли аналитиков. Тем не менее, реакция на цены акций была ошеломляющей, при этом лучшие, чем ожидалось, результаты были ниже среднего роста, в то время как эти недостающие оценки наказываются более чем обычно. Более 50% компаний S&P 500 еще не отчитались.

Большая высота ночной сессии была последним обвалом японской иены, которая упала до нового минимума цикла около 157 по отношению к доллару после того, как Банк Японии похлопал по процентным ставкам, и губернатор Уэда мало что сделал, чтобы оттолкнуться от недавней слабости на пресс-конференции. Падение иены до рекордно низкого уровня по отношению к доллару заставило трейдеров остерегаться любых намеков на вмешательство со стороны Японии. Иена резко подскочила с минимума дня до максимума на фоне нервозной торговли после решения Банка Японии сохранить денежно-кредитную политику неизменной.

«Если иена упадет дальше отсюда, как после решения Банка Японии в сентябре 2022 года, вероятность вмешательства увеличится», - сказал Хирофуми Судзуки, главный валютный стратег Sumitomo Mitsui Banking Corp. «Это не уровень, а скорость, которая вызовет действие. "

Европейские акции выросли вместе с фьючерсами на акции США: Stoxx 600 вырос на 0,6%, а технологический и строительный секторы лидируют, в то время как химические вещества и страховые подгруппы являются крупнейшими проигравшими. Акции Thyssenkrupp подскочили после того, как чешский миллиардер Даниэль Кретинский согласился купить пятую часть проблемного стального блока немецкого производителя. Шахтеры превзошли медь, достигнув 10 000 долларов за тонну впервые за два года. Вот самые популярные пятницы:

- Акции Saint-Gobain выросли на 6,3% после того, как французский производитель строительных материалов сообщил о продажах в первом квартале, которые были немного выше ожиданий. Отдельно менеджмент видит признаки достижения дна для новых рынков строительства в Европе.

- NatWest вырос на 5,2% после того, как чистая процентная прибыль и операционная прибыль до налогообложения за первый квартал превзошли среднюю оценку аналитиков.

- Amundi взлетел на 7%, большинство за два года, после того, как французский управляющий активами сообщил о чистых притоках за первый квартал, которые превзошли среднюю оценку. Аналитики Citi ожидают обновления консенсуса средней цифры. КБВ назвал результаты "твердыми. "

- Акции Electrolux выросли на 7%, больше всего с декабря, после того, как показатели в первом квартале от шведского производителя бытовой техники были не такими плохими, как ожидалось, с операционным убытком в 720 миллионов шведских крон против ожидаемых 809 миллионов шведских крон.

- Jeronimo Martins взлетел больше всего за шесть месяцев после того, как снижение маржи Ebitda в 1 квартале было меньше, чем ожидали аналитики, показывая, что португальский ритейлер может противостоять давлению конкуренции в Польше, а также негативному влиянию замедления инфляции.

- Акции Airbus упали на 3% до самого низкого уровня с начала марта после того, как результаты первого квартала были значительно ниже оценок, даже несмотря на то, что производитель самолетов подтвердил свои годовые цели.

- Акции IMCD упали на целых 10%, больше всего с марта 2020 года, после того, как компания по производству специальных химикатов и ингредиентов сообщила о том, что в первом квартале она упустила оценки. ING говорит, что история была «в основе довольно слабой». "

- Акции Hexagon упали на 4,4% после того, как фирма-разработчик программного обеспечения сообщила о продажах и операционной прибыли, которые упустили оценки, заявив, что спрос останется смешанным в ближайшей перспективе.

- Акции ConvaTec Group упали на 7,2% после того, как производитель медицинского оборудования был понижен до минимума аналитиками Peel Hunt, которая испытывает растущие опасения по поводу продуктов по уходу за ранами в США.

- Акции Yara упали на 6,9%, что является самым низким показателем с мая 2020 года, после того, как норвежская фирма сельскохозяйственной химии сообщила о скорректированной Ebitda ниже оценок.

Ранее на сессии азиатские акции выросли, начав свою лучшую неделю с ноября, поскольку инвесторы приветствовали оптимистичные доходы от технологических компаний, а настроения в Китае продолжали улучшаться. Японские акции выросли, так как Банк Японии оставил процентные ставки без изменений. Индекс MSCI в Азиатско-Тихоокеанском регионе вырос на 0,8%, при этом TSMC и Tencent стали одними из самых высоких показателей. Количественная оценка увеличила еженедельную прибыль более чем на 3%. Акции выросли в материковом Китае и Гонконге, а индекс Hang Seng China Enterprises составил лучшую неделю с апреля 2015 года. Признаки улучшения китайской экономики, улучшения корпоративных доходов и мер поддержки Пекина стимулировали приток глобальных фондов.

- Hang Seng и Shanghai Comp. были подкреплены силой в технологиях и собственности, в то время как конструктивному настроению также способствовала встреча между госсекретарем США Блинкеном и министром иностранных дел Китая Ваном, где было заявлено, что отношения между США и Китаем стабилизировались, хотя негативные факторы нарастают.

- ASX 200 отставал после того, как потери предыдущего дня догнали индекс по возвращении из отпуска.

- Nikkei 225 изначально был дряблым и ненадолго погрузился в негативную область, поскольку участники готовились к объявлению политики Банка Японии и к тому, будет ли центральный банк отмечать сокращение покупок облигаций, но затем вырос, поскольку центральный банк сохранил политические настройки неизменными и воздержался от каких-либо серьезных ястребиных сюрпризов.

В иностранной валюте доллар был немного ниже, так как все действия были в японской иене, которая упала до нового 34-летнего минимума около 157 по отношению к доллару после того, как Банк Японии похлопал по процентным ставкам, и губернатор Уэда мало что сделал, чтобы оттолкнуться от недавней слабости на пресс-конференции. USD/JPY резко снизился до 155, прежде чем быстро восстановился в нервозной торговле на фоне повышенных спекуляций о том, что власти могут вмешаться в рынок.

В процентных ставках казначейские обязательства выросли, сравнивая некоторое падение в четверг после данных. Урожайность в США богаче на 2bp в конце кривой с 5s30s, разбросанными около 8bp, более плотными примерно на 1bp в день; 10-летняя доходность составляет около 4,685%, что на 1,5 п.п. меньше, чем в день, при этом Бунды опережают 1 п.п. в секторе.

В сырьевых товарах цены на нефть растут, а WTI растет на 0,4%, чтобы торговать около 83,90 доллара за баррель. Спотовое золото подорожало на 0,7% до примерно 2350 долларов за унцию. Медь впервые за два года достигла 10 000 долларов за тонну.

Глядя на сегодняшний календарь, на сессии в США основное внимание уделяется мартовским личным доходам / расходам (8:30 утра); мы также получаем апрельские пересмотренные настроения Мичиганского университета (10 утра) и апрельскую деятельность ФРС Канзас-Сити (11 утра). Члены ФРС находятся в наложенном на себя спокойном периоде перед объявлением политики 1 мая

Рыночный снимок

- Фьючерсы S&P 500 выросли на 0,8% до 5 121,00

- STOXX Europe 600 вырос на 0,6% до 505,47

- MXAP вырос на 0,7% до 172,65

- MXAPJ вырос на 0,8% до 536,04

- Nikkei вырос на 0,8% до 37 934,76

- Топикс вырос на 0,9% до 2 686,48

- Индекс Хан Сена вырос на 2,1% до 17 651,15

- Shanghai Composite вырос на 1,2% до 3,088,64

- Sensex снизился на 0,7% до 73 833,99

- Австралия S&P/ASX 200 снизился на 1,4% до 7,575,91

- Kospi вырос на 1,1% до 2 656,33

- Немецкая доходность 10Y мало изменилась на 2,60%

- Евро вырос на 0,2% до $1,0748

- Brent Futures вырос на 0,2% до $89,21 за баррель

- Brent Futures вырос на 0,2% до $89,21 за баррель

- Золото подорожало на 0,6% до $2 347,56

- Индекс доллара США снизился на 0,10% до 105,49

Лучшие ночные новости

- Банк Японии оставляет ставки без изменений, как и ожидалось, и сохранил свое руководство от Мар о покупке государственных облигаций (были некоторые предположения о сужении или намеке на него). WSJ

- Токийский индекс потребительских цен в Японии в апреле остывает намного больше, чем ожидалось, достигнув +1,8% по сравнению с улицей +2,7% и с +2,9% в марте. BBG

- Министр иностранных дел Китая заявил, что отношения между США и Китаем начинают стабилизироваться, но «негативные факторы» усиливаются. NBC Новости

- Инфляционные ожидания еврозоны в течение следующих 12 месяцев снизились до 3% (с 3,1%), достигнув самого низкого уровня с декабря 2021 года. ЕЦБ

- ЕЦБ, вероятно, потребуется дополнительное снижение процентных ставок, если глобальные затраты по займам будут подталкиваться Федеральной резервной системой США, сохраняющей свою ограничительную позицию в отношении денежно-кредитной политики, сказал высокопоставленный политик еврозоны. Фабио Панетта, глава центрального банка Италии, сказал, что если ФРС будет удерживать ставки дольше, чем ожидают рынки, или даже повышать их, это «вероятно, укрепит аргументы в пользу снижения ставки [ЕЦБ], а не ослабит его». FT

- Союзники Дональда Трампа спокойно разрабатывают предложения, которые попытаются подорвать независимость Федеральной резервной системы, если бывший президент выиграет второй срок, в разгар углубляющегося разрыва между его советниками по поводу того, насколько агрессивно оспаривать полномочия центрального банка. WSJ

- Генеральный директор Walmart говорит, что инфляция продолжает охлаждаться: «В Walmart мы сейчас наблюдаем цены, которые соответствуют тем, что были 12 месяцев назад. Я не могу сказать этого уже несколько лет. За последние несколько недель мы снизили цены еще больше в таких областях, как производство, мясо и свежие продукты питания». ABC News

- Годовая базовая инфляция в США за последние три месяца ускорилась до 4,5%, но основные тенденции менее тревожны. Ускорение Q1 в основном отражает разовые сюрпризы в ациклических категориях, где затраты проходят с длительными задержками, а прогнозные показатели находятся на целевых уровнях. Прогресс, таким образом, кажется запоздалым, но не обратным, и мы прогнозируем, что базовая инфляция PCE замедлится до 2,2% на последовательной ежегодной основе в 2024Q2-Q4. Девушка

- Microsoft и Alphabet подскочили после звездных доходов и ожиданий роста доходов от облачных вычислений, вызванных спросом на ИИ. Руководители обеих компаний заявили, что планируют потратить больше на ИИ. BBG

Заработок

- Alphabet Inc (GOOGL) Q1 2024 (USD): EPS 1.89 (exp. 1.51), Revenue 80.54bln (exp. 78.59bln); совет директоров разрешил Co. выкупить до дополнительных 70bln и объявил денежный дивиденд в размере 0.20 / ч. Акции +11,5% в дорыночной торговле

- Microsoft Corp (MSFT) Q3 2024 (USD): EPS 2.94 (exp. 2.82), Revenue 61.86bln (exp. 60.8bln). Акции +4,1% в дорыночной торговле

- Intel Corp (INTC) Q1 2024 (USD): Adj. EPS 0.18 (exp. 0.14), Revenue 12.70bln (exp. 12.78bln). Акции -7,5% в дорыночной торговле

- Snap Inc (SNAP) Q1 2024 (USD): Adj. EPS 0.03 (exp. -0.05), Revenue 1.19bln (exp. 1.12bln). Акции +23,5% в дорыночной торговле

- TotalEnergies (TTE FP) Q1 (USD): Adj. Net 5.11bln (exp. 5bln). Adj. EBITDA 11,5 млрд. Планирует выкуп акций в размере 2 млрд. долларов США Q2; денежный поток от операционной деятельности 2,2 млрд. долларов США (предыдущий 5,1 млрд. г/г); дивиденды +7% г/г

- Airbus (AIR FP) Q1 24 (USD): Adj. EBIT 600mln (exp. 789mln), Revenue 12.80bln (exp. 12.87bln), Gross Orders 170 (prev. 156), Net Orders 170 (prev. 142), Deliveries 142. Подтверждает руководство 2024 года.

Скриншоты ночных новостей от Newsquawk

Акции APAC были в основном выше, поскольку регион переваривал последние рыночные темы, включая разочаровывающие данные США, сильные большие технологические доходы и объявление политики BoJ. ASX 200 отставал после того, как потери предыдущего дня догнали индекс по возвращении из отпуска. Nikkei 225 изначально был дряблым и ненадолго погрузился в негативную область, поскольку участники готовились к объявлению политики Банка Японии и к тому, будет ли центральный банк отмечать сокращение покупок облигаций, но затем вырос, поскольку центральный банк сохранил политические настройки неизменными и воздержался от каких-либо серьезных ястребиных сюрпризов. Hang Seng и Shanghai Comp. были подкреплены силой в технологиях и собственности, в то время как конструктивному настроению также способствовала встреча между госсекретарем США Блинкеном и министром иностранных дел Китая Ваном, где было заявлено, что отношения между США и Китаем стабилизировались, хотя негативные факторы нарастают.

Лучшие азиатские новости

- Министр иностранных дел Китая Ван сказал на встрече с госсекретарем США Блинкеном, что китайско-американские отношения стабилизировались, но негативные факторы нарастают, в то время как он добавил, что сползание в конфликт с США будет проигрышной ситуацией, в которой они просят США не вмешиваться во внутренние дела Китая. Кроме того, Блинкен сказал, что нет замены личной дипломатии, и они должны избегать просчетов, в то время как он надеется, что США и Китай смогут добиться прогресса в соглашениях, ссылаясь на фентанил, военно-военные связи и риски ИИ.

- США подталкивают союзников в Европе и Азии к ужесточению ограничений на экспорт технологий и инструментов, связанных с чипами, в Китай на фоне растущей обеспокоенности по поводу разработки Huawei передовых полупроводников. США хотят, чтобы Япония, Южная Корея и Нидерланды более агрессивно использовали существующий экспортный контроль, в том числе остановили инженеров из своих стран, обслуживающих инструменты производства чипов на заводах в Китае.

- По сообщениям, ByteDance предпочитает закрывать приложение, а не продавать, если оно исчерпает все законные варианты, и алгоритмы, на которые опирается TikTok, считаются основными для общих операций ByteDance, что делает продажу приложения маловероятной.

Европейские биржи Stoxx 600 (+0,5%) полностью находятся в зеленом цвете, хотя торговля была ограничена на максимумах сессии, поскольку участники ожидают мартовского PCE в США в 13:30 BST.. Европейские секторы почти полностью находятся в зеленой зоне, за исключением химических веществ, после плохих результатов IMCD (-9,1%). Технология возглавляет кучу, с оптимизмом, поднятым после сильных доходов от технологий в США. Фьючерсы на акции США (ES +0,7%, NQ +0,9%, RTY +0,1%) полностью находятся в зеленой зоне, при этом NQ опережает, извлекая выгоду из значительной дорыночной силы как в Google (+11,1%), так и в Microsoft (+3,6%), после сообщения о сильной прибыли после рынка.

Лучшие европейские новости

- Панетта из ЕЦБ сказал, что они должны взвесить риск того, что денежно-кредитная политика станет слишком жесткой, в то время как он добавил, что своевременное и небольшое снижение ставок будет противостоять слабому спросу и может быть приостановлено. Кроме того, он заявил, что колебания в корректировке ставок повредят инвестициям и производительности, в то время как значительное снижение ставок может создать проблему доверия.

- ЕЦБ Опрос потребительских инфляционных ожиданий (Mar) – на 12 месяцев опережает 3,0% (prev. 3,1%); на 3 года опережает 2,5% (prev. 2,5%). Ожидания экономического роста на ближайшие 12 месяцев 1,1% (до -1,1%)

- СНБ Председатель Иордании сказал, что SNB успешно борется с инфляцией; неопределенность остается повышенной, и шоки могут возникать одновременно.

BOJ

- BoJ сохранила свои настройки политики без изменений с краткосрочным целевым показателем процентной ставки в 0,0%-0,1%, как и ожидалось, с решением, принятым единогласно, в то время как она отказалась от ссылки на заявление о том, что в настоящее время она покупает JGB на 6 трлн иен в месяц, но заявила, что будет проводить покупку JGB, коммерческих бумаг и корпоративных облигаций в соответствии с решением в марте. Банк Японии заявил, что он должен быть бдительным к валютным и рыночным движениям и их влиянию на экономику и цены, но отметил, что в практике японских финансовых институтов не наблюдается чрезмерного поведения. Кроме того, в нем говорится, что если инфляция будет расти, Банк Японии, вероятно, скорректирует степень смягчения денежно-кредитной политики, но также добавил, что ожидает, что адаптивные денежно-кредитные условия будут продолжаться в настоящее время. С точки зрения последнего прогноза, члены Совета директоров Средний прогноз реального ВВП на 2024 финансовый год был сокращен до 0,8% с 1,2%, но средний прогноз на 2025 финансовый год сохранился на уровне 1,0%, в то время как средний прогноз на 2024 финансовый финансовый год был повышен до 2,8% с 2,4%, а средний прогноз на 2025 финансовый год был повышен до 1,9% с 1,8%.

- Исполнитель: BoJ Governor Уэда сказал, что в настоящее время будут поддерживаться легкие финансовые условия; слабый JPY пока не оказывает большого влияния на инфляцию. Трудно оценить сроки будущих повышений ставок. Слабый JPY пока не оказывает большого влияния на трендовую инфляцию. В будущем ожидается сокращение покупок в JGB. Не буду комментировать ходы FX

Форекс

- USD находится в пределах 105,40-71. Первоначально доллар США поддерживался мягкостью JPY после BoJ, хотя это несколько ослабло на фоне спекуляций о вмешательстве Йены.

- JPY является явным отставанием среди майоров после объявления политики BoJ в одночасье, что не стало ястребиным сюрпризом. USD/JPY поднялся еще на одну ногу на пресс-конференции BoJ Ueda, а через несколько часов опустился до уровня ниже 155. Некоторые, вероятно, расценят этот шаг как вмешательство, но мы еще не видим официального подтверждения этого.

- EUR является фиксированным по отношению к доллару США и нарушил вчерашние 1,0740 лучших. Если пара выйдет выше, то следующей потенциальной целью станет 1,0756 с 11 апреля.

- Антиподы более устойчивы по отношению к доллару США и перемешивают сверстников наряду с благоприятной средой риска. AUD/USD укрепила свои позиции выше своих 200 и 50DMA на уровне 0,6526 и 0,6532 соответственно, уделяя особое внимание потенциальному подходу 0,66.

- PBoC установил среднюю точку USD/CNY на уровне 7.1056 против exp. 7.2449 (предыдущее 7.1058).

Фиксированный доход

- UST стали более устойчивыми после вчерашних потерь, вызванных данными, которые отправили Jun’24 UST на контрактный минимум 107,04. Сегодняшняя торговля была заключена в диапазоне 107.04-108.01, и все внимание было обращено на мартовские показатели PCE в США.

- Ценовые акции Bund следуют за UST и пытаются окупить недавно утраченные позиции, которые были вдохновлены на этой неделе комбинацией лучших данных и высказываний ястребиных членов ЕЦБ. Бунды до сих пор уважают вчерашний диапазон 129,53-130,38.

- Потолки более устойчивы и соответствуют глобальным сверстникам в попытке компенсировать недавние потери. Тем не менее, с отсутствием специфических драйверов для Великобритании, британская газета, вероятно, останется на прихоти глобальных коллег.

Товары

- До сих пор относительно спокойная сессия для сырого комплекса после неспокойной торговли в четверг, поскольку участники ожидают ежемесячные показатели PCE в США; диапазон Brent Jun’24 89.08-69/bbl.

- Драгоценные металлы прочнее на фоне более мягкого доллара и опережают данные PCE США, причем спотовое серебро узко лидирует по сравнению с спотовым золотом. XAU превысил вчерашний пик (2344,93 доллара США / унция) для торговли в текущем внутридневном диапазоне между 2326,36-2,352,30 доллара США / унция.

- Базовые металлы сильнее по всем направлениям на фоне бычьего импульса после того, как медь пересекла ключевые уровни, с более широким комплексом, подкрепленным более мягким долларом и более широким аппетитом к риску; 3M LME медь публикует прибыль более 100 долларов США / т на момент написания после установки ключевой отметки в 10 000 долларов США / т до уровней, последний раз наблюдавшихся в 2022 году.

- Министр нефти Индии заявил, что картель производителей нефти несет ответственность за текущую волатильность на рынке; производители нефти сокращают и сдерживают добычу.

Геополитика: Ближний Восток

- Госсекретарь США Блинкен посетит Израиль во вторник, сообщает Sky News Arabia

- Хезболла заявила, что обстреляла израильские силы артиллерией на месте Аль-Маликии и нанесла прямой удар, сообщает Al Jazeera.

Геополитика: другой

- Американский чиновник заявил, что США могут объявить в пятницу о закупках нового оружия для Украины на сумму 6 млрд долларов.

- Северокорейский лидер Ким Чен Ын руководил испытанием реактивных систем залпового огня, сообщает KCNA.

- Министерство обороны Китая заявило, что китайские и французские военные создали механизм диалога для сотрудничества между театральными командами.

Календарь событий США

- 08:30: март PCE Deflator MoM, est. 0,3%, prior 0,3%

- март PCE Core Deflator MoM, est. 0.3%, prior 0.3%

- March PCE Deflator YoY, est. 2,6%, prior 2,5%

- March PCE Core Deflator YoY, est. 2.7%, prior 2.8%

- 08:30: Мартовский личный доход, est. 0.5%, prior 0.3%

- March Personal Spending, est. 0,6%, prior 0,8%

- March Real Personal Spending, est. 0,3%, prior 0,4%

- 10:00: апрель U. of Mich. Sentiment, est. 77.9, prior 77.9

- April U. of Mich. Current Conditions, prior 79.3

- Эйприл У. из Миха. Ожидания до 77,0

- Эйприл У. из Миха. 1 год Инфляция, предшествующая 3,1%

- April U. of Mich. 5-10 Yr Inflation, est. 3.0%, prior 3.0%

- 11:00: апрель Канзас-Сити Fed Services Activ, до 7

Джим Рид из DB завершил ночную обертку

Это были нестабильные 24 часа на рынках, но, несмотря на вчерашнюю распродажу, сегодня утром наблюдается растущий позитив благодаря сильным результатам Microsoft и Alphabet после закрытия прошлой ночи. Обе компании превзошли ожидания по доходам и прибыли, а Alphabet увидела больший удар по прибыльности, поскольку их рост был вызван спросом на облачные вычисления и предложения, связанные с ИИ. Это означает, что Alphabet вырос более чем на 11% в послечасовой торговле, в то время как Microsoft выросла более чем на -4%. В свою очередь, фьючерсы на S&P 500 в настоящее время выросли на +0,81%, что является значительным поворотом со вчерашнего дня, поскольку индекс закрылся на -0,46% ниже, и это было только после восстановления после первоначальных потерь, которые снизили его на -1,60%.

Этот позитивный настрой продолжился на азиатских рынках в одночасье, когда Банк Японии оставил свои процентные ставки без изменений на своем последнем заседании. Японская иена в настоящее время торгуется на уровне 156,11 за доллар, что является самым слабым уровнем с 1990 года. Доходность государственных облигаций также упала в одночасье в Японии, а доходность в 2 года снизилась до 0,7 б/с до 0,29%. А для акций выросли все основные индексы, включая Nikkei (+0,74%), KOSPI (+1,10%), Hang Seng (+1,98%), CSI 300 (+1,03%) и Shanghai Comp (+0,79%).

До этого ночного разворота рынки вчера боролись, поскольку сложные данные и плохая прибыль привели к заметной распродаже. Это означало, что инвесторы снова отодвинули сроки снижения ставок, а доходность 2-летнего казначейства (+7,1 млрд. п.) закрылась на уровне 4,998%, так что почти на 5% впервые с середины ноября. Это было в основном обусловлено выпуском ВВП США в 1-м квартале, который имел неудачную комбинацию сюрприза снижения роста и сюрприза роста инфляции. Как мы выяснили в 2022 году, эта стагфляционная смесь потенциально может быть плохим рецептом для рынков, поэтому неудивительно, что акции и облигации теряют позиции одновременно, даже если акции с тех пор заняты возмещением своих первоначальных потерь.

С точки зрения деталей, рост пришел в годовом исчислении + 1,6% (против + 2,5% ожидаемых), что является самым медленным ростом с 2 квартала 2022 года. Но что еще более тревожно для рынков, основной PCE удивил вверх, с годовой ставкой +3,7% в 1 квартале (против +3,4%). Заголовок PCE также был сильным, на уровне +3,4% в 1 квартале, а базовые услуги ex housing (мера, которую цитировал в прошлом председатель ФРС Пауэлл) были на уровне +5,1%. Таким образом, независимо от того, как вы сокращаете цифры, это явно не тот импульс инфляции, при котором ФРС может комфортно снижать ставки. Мы также получим ежемесячные цифры PCE за март в отчете о расходах. Если вы ищете положительные результаты роста, окончательные внутренние продажи частных компаний составили 3,1%, причем замедление роста ВВП связано с чистым экспортом, запасами и государственными расходами. Таким образом, внутренний спрос продолжает расти. Однако можно утверждать, что это связано только с сильной инфляционной составляющей.

Неудивительно, что этот релиз означал, что рынки снизили шансы на снижение ставок в ближайшее время. Например, вероятность снижения ставки к июльской встрече снизилась с 50% накануне до 34% позже. И в целом за год фьючерсы сейчас оцениваются всего в 34 б/с сокращения к декабрьскому заседанию, по сравнению с 43 б/с в предыдущий день и 67 б/с в начале месяца. Таким образом, фьючерсы теперь оценивают самый ястребиный профиль, который мы видели на сегодняшний день в этом цикле походов, по крайней мере, с точки зрения того, где ставки будут установлены к концу 2024 года. Действительно, впервые первое снижение на 25 баррелей в сутки не будет полностью оценено до встречи в декабре 2024 года.

Поскольку инвесторы снижают ставки, казначейские облигации США упали, а доходность достигла самого высокого уровня в 2024 году. В частности, доходность 2yr Treasury (+7,1bps) составила 4,998%, достигнув 5,02% в течение дня. Аналогичным образом, доходность 10 лет выросла на +6,2 б/с до 4,70%, хотя сегодня утром она снизилась на -1,0 б/с до 4,69%. Имейте в виду, что сразу после Рождества доходность 10 лет достигла внутридневного минимума в 3,78%, поэтому с этого момента она выросла почти на 100 б/с. В то же время наблюдался приличный скачок реальной доходности, при этом реальная доходность 10 лет (+4,4bps) достигла максимума после ноября в 2,28%.

Эта тенденция была отражена в Европе, где инвесторы снизили свои ожидания по снижению ставок ЕЦБ в этом году, и теперь наблюдают только 68 млрд. Как и в США, это означало, что доходность 10 лет достигла новых максимумов YTD, при этом доходность 10 лет (+4,1 б/с) до 2,63%, 10 лет OAT (+3,7 б/с) до 3,13% и 10 лет (+2,8 б/с) до 4,36%. На данный момент, по крайней мере, снижение ставки в июне со стороны ЕЦБ все еще рассматривается как вероятность 84%, но с понедельника мы начнем получать флеш-отпечатки ИПЦ за апрель, поэтому будет интересно посмотреть, изменит ли это что-либо.

Для акций этот фон означал, что это был трудный день, даже если восстановление было стабильным по мере продвижения сессии в США. Все основные индексы упали, включая S&P 500 (-0,46%), NASDAQ (-0,64%) и Dow Jones (-0,98%). Отскок Nvidia (+3,71%) и Tesla (+4,97%) помог ограничить и обратить вспять более ранние большие потери. Но Meta (-10,56%) была худшим исполнителем во всем S&P 500 после выхода отчета о доходах за предыдущий день, а это означает, что Magnificent 7 (-1,19%) отстала, несмотря на прибыль для Nvidia и Tesla. IBM (-8,25%) также потеряла значительную долю рынка после выпуска предыдущей версии.

В Европе STOXX 600 (-0,64%) также показал приличный спад, хотя FTSE 100 (+0,48%) снова стал исключением, поскольку он достиг еще одного рекордного максимума, чему способствовал всплеск Anglo American (+16,10%), который был лучшим показателем индекса после того, как BHP предложила поглощение. Предлагаемая сделка объединит две крупнейшие в мире горнодобывающие компании и создаст четкую позицию номер один во всем мире. Наша горнодобывающая команда считает, что обоснование сделки заключается в глобальном масштабе и росте меди, структурно жесткого товара, который является ключом к будущей глобальной электрификации. Цены на медь в этом году выросли на +17,6%, и в одночасье они торгуются на самом высоком уровне с апреля 2022 года. Примечание команды майнинга (ссылка здесь) проходит через условия сделки и другие точки разговора.

Глядя на другие вчерашние данные, еженедельные первоначальные заявления о безработице в США упали до 207 тыс. за неделю, заканчивающуюся 20 апреля (против 215 тыс. ожидаемых), что является их самым низким уровнем за пару месяцев. В противном случае ожидаемые продажи жилья выросли на +3,4% в марте (против +0,4%), достигнув 13-месячного максимума.

На сегодняшний день и выпуски данных включают инфляцию PCE в США за март, а также личные доходы и личные расходы. Кроме того, есть окончательный индекс потребительских настроений Мичиганского университета за апрель, а в Еврозоне мы получим денежную массу M3 за март. Наконец, к релизам прибыли относятся Exxon Mobil и Chevron.

Тайлер Дерден

Фри, 04/26/2024 - 08:18