JPM Отчеты о рекордном квартальном доходе после всплеска по единовременным пунктам, неожиданно увеличивают резервы по кредитам

Сезон прибыли Q2 официально открылся после того, как два крупнейших банка США - JPM и Wells - сообщили о результатах несколько минут назад. Мы будем освещать Уэллса в других местах, но вот основные моменты для крупнейшего коммерческого банка США, JPMorgan.

Вот краткое изложение того, что JPM только что сообщил для Q2:

- Скорректированная выручка $50,99 млрд, что на $8,6 млрд больше, чем год назад, но не сопоставима с оценками по причинам, изложенным ниже.

- Инвестиционно-банковская выручка $2,46 млрд, +46% г/г, превзойти оценки $2,13 млрд.

- Доход от продаж и торговли FICC составляет $4,82 млрд, +4,6% г/г, недостающие оценки $4,85 млрд.

- Доход от продаж и торговли акциями $2,97 млрд, +21% у/у, Побивать оценки $2,66 млрд.

- Консультативный доход $785 млн, +45% г/г, Побивать оценки $640,5 млн.

- Акционерный андеррайтинг: $495 млн, +56% г/г, Побивать оценки $387,6 млн.

- Андеррайтинг долгов на $1,08 млрд, +51% у/у, Побивать оценки $905,9 млн.

- EPS $6,12, что на $1,37 больше, чем год назад, и включает в себя значительные разовые статьи

- EPS без учета значительных статей составил $4,40

- Компенсационные расходы 12,95 млрд. долл. Побивать оценки $12,72 млрд.

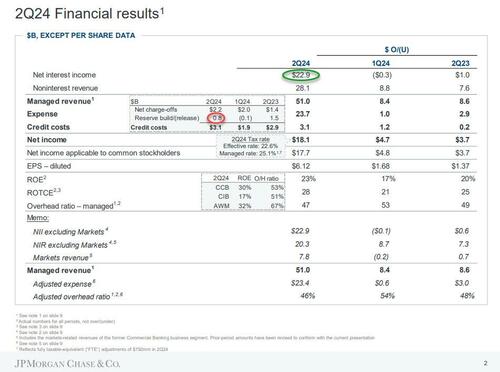

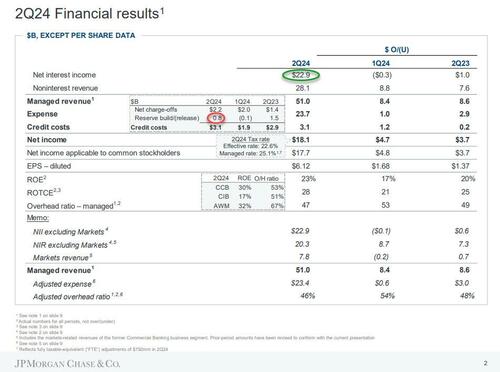

В целом, сильный показатель, за исключением того, что промах FIC (подробнее об этом ниже). Что примечательно, так это еще один квартал. JPM сообщила о рекордной квартальной прибыли в $18,1 млрд, увеличившись на $3,7 млрд Йой, Благодаря доходам, побитым трейдерами акций компании и инвестиционными банкирами, в то время как чистый процентный доход напечатан на уровне 22,86 млрд долларов США, что чуть выше ожидаемых 22,82 млрд долларов США.неуправляемый«Число оказалось чуть ниже оценок», хотя чистая доходность по процентным активам была на 2,62% ниже оценки в 2,65%. Это говорит, Большая часть итогового всплеска была единовременным, поскольку JPM получил многомиллиардную прибыль ($7,9 млрд. до налогообложения), связанную с обменом акций Visa..

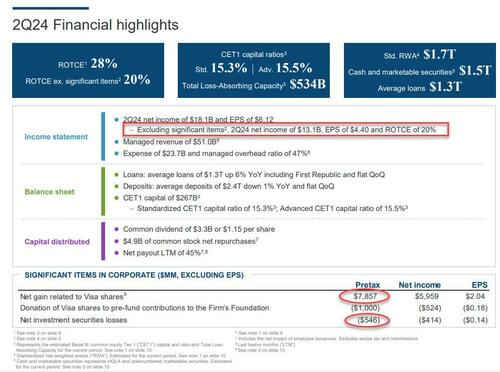

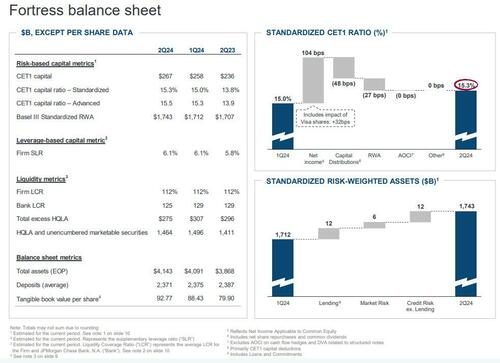

В банке также зафиксированы потери чистых инвестиционных ценных бумаг в размере $546 млн: интересно будет узнать, что это такое и спокойно ли JPM культивирует еще одного ИТ-директора "кита". Уберите их, и чистая прибыль JPM составила всего 13,1 миллиарда долларов, что меньше, чем четверть назад и год назад. Также следует отметить, что доходность акций JPM достигла 23%, а это до 28%, если вы следуете за показателем ROTCE банка. Что касается коэффициентов капитала банка CET1, то стандарт составил 15,3%, а авансовый показатель достиг 15,5%. Это означает, что Общая способность банка поглощать убытки в настоящее время составляет 534 миллиарда долларов.

Еще кое-что, что стоит отметить: JPM показал, что его выкуп акций Q2 подскочил до $4,9 млрд с $2,8 млрд в прошлом квартале. Это произошло еще до того, как ФРС дала зеленый свет на возвращение большего количества акционеров 28 июня - в последний день квартала. Это означает, что Джейми Даймон возглавляет «успешные» результаты стресс-тестов.

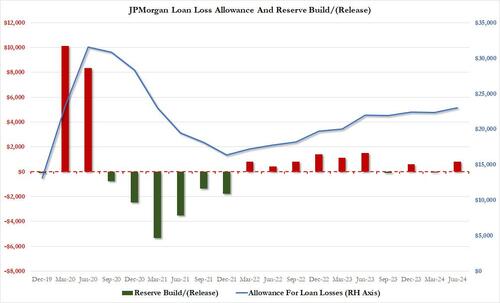

Что мы также находим примечательным, так это то, что в развороте с прошлого квартала банк фактически создал резервы на $821 млн (против $72 млн в 1 квартале): это была самая большая резервная сборка с момента краха банка во 2 квартале 2023 года, когда банк добавил $1,5 млрд в резервы. Это означало, что резерв на кредитные убытки вырос до $3,05 млрд, что выше ожидаемых $2,83 млрд, даже несмотря на то, что общий объем списанных платежей составил $2,23 млрд, что чуть ниже ожидаемых $2,26 млрд.

Глядя на баланс банка и потребительский банковский отдел, здесь не было никаких серьезных сюрпризов, с общими депозитами в 1% г/г до $2,40 трлн (против $2,43 трлн) и плоским QoQ, в то время как общие кредиты (включая First Republic) выросли на 6% г/г до $1,32 трлн, а также плоский QoQ.

«Был достигнут определенный прогресс в снижении инфляции, но перед нами по-прежнему стоят многочисленные инфляционные силы: большой бюджетный дефицит, потребности в инфраструктуре, реструктуризация торговли и ремилитаризация мира», — сказал Даймон. "Поэтому инфляция и процентные ставки могут оставаться выше, чем ожидает рынок. "

Даймон был несколько скромным, сославшись на то, что инвестиционные банковские сборы выросли на 50%: «хотя и против низкой базы». Однако он хвастается тем, что банк открыл 450 000 чистых новых расчетных счетов («наш 50-й квартал подряд роста чистых новых счетов»), и что результаты включали «рекордное число инвесторов, впервые в истории». "

Даймон также сказал, что рыночные оценки и кредитные спреды «похоже, отражают довольно благоприятные экономические перспективы». "бдительность в отношении потенциальных хвостовых рисков. " Те же самые, о которых мы слышали, от геополитики, которая «потенциально самая опасная со времен Второй мировой войны», до «множества инфляционных сил», перспективы того, что «процентные ставки могут оставаться выше, чем ожидает рынок», и неизвестные последствия «количественного ужесточения в этом масштабе». "

Но если будущее мира неоднозначно, Димон предполагает, что это не так. Коэффициент CET1 в 15,3% обеспечивает банку «избыточный капитал даже после неопределенности, созданной эндшпилем Базеля III», пишет он, и совет директоров собирается увеличить дивиденды во второй раз («на 19% кумулятивный рост по сравнению с четвертым кварталом 2023 года»). Итоговая позиция Даймона: "Наши приоритеты остаются неизменными. "

Тем не менее, более подробное прочтение Consumer Bank показывает продолжающуюся слабость в группе банковских карточных услуг, где скидки быстро растут, достигая кульминации в кредитных расходах в 2,6 миллиарда долларов. Еще несколько деталей:

- NCOs в размере $2,1 млрд, рост $813 мм YoY, в основном за счет карточных услуг, поскольку новый сезон винтажей и нормализации кредитования продолжается

- Объем чистого резерва в размере 579 мм был в основном в карточных услугах, в основном за счет роста кредитов и обновления определенных макроэкономических переменных.

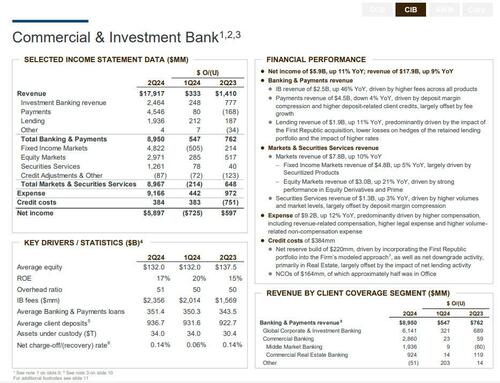

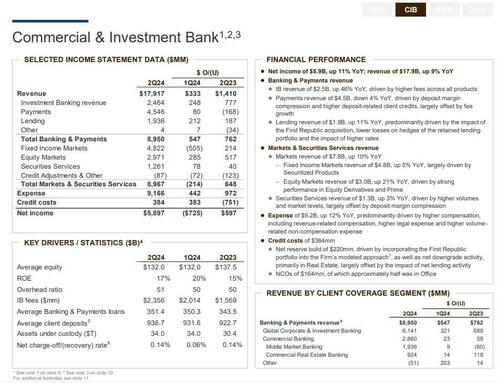

Обращаясь к Коммерческому и Инвестиционному Банку (включая рынки), здесь JPM сообщил о солидных показателях инвестиционного банкинга и торговли акциями, компенсированных промахом в FICC:

- Выручка IB составила 2,46 миллиарда долларов, что на 46% больше, чем в прошлом году, и превысила оценку в 2,13 миллиарда долларов; это было обусловлено более высокими комиссиями по всем продуктам.

- Торговля акциями почти выросла до «превозносимой» отметки в 3 миллиарда долларов (2,97 миллиарда долларов), превзойдя оценки в 2,66 миллиарда долларов, обусловленные высокими показателями в деривативах акций и прайме.

- Тем не менее, выручка FICC составила $4,82 млрд, что на 4,6% больше, чем в прошлом году, и отсутствовала оценка в $4,85; это число в значительной степени было обусловлено Securitized Products.

- Консультации по слиянию составили 785 миллионов долларов, что стало лучшим кварталом с 3 квартала 2022 года, несмотря на то, что Даймон продолжает сохранять осторожную позицию по поводу возможности рисков за углом.

- Наконец, доход от услуг по ценным бумагам в размере 1,3 млрд долларов США, что на 3% больше, что обусловлено более высокими объемами и уровнем рынка, что в значительной степени компенсируется сжатием маржи по депозитам.

Два других заметных момента:

- JPM платит много, чтобы удержать трейдеров: общие расходы группы подскочили на 12% до $9,2 млрд, «движимые более высокой компенсацией, включая компенсацию, связанную с доходами, более высокие юридические расходы и более высокие расходы, связанные с объемом».

- Кредитные расходы составили 384 мм в результате i) Чистый резерв в размере 220 мм, «движимый включением портфеля First Republic в модельный подход Фирмы, а также чистая понижательная активность, в первую очередь в сфере недвижимости, в значительной степени компенсируется воздействием чистой кредитной деятельности», и ii) NCO в размере 164 мм, из которых примерно половина находилась в офисе.

Наконец, 17% ROE в устройстве было очень здоровым числом, даже если оно ниже 20% в 1 квартале.

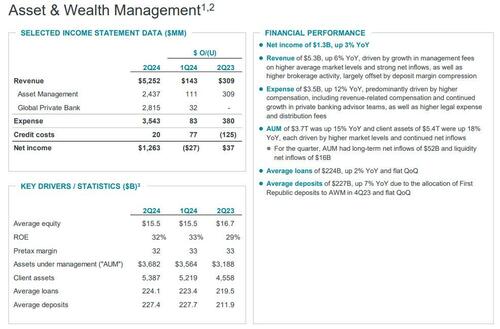

В рамках презентации инвесторов бизнес JPM по управлению активами и активами в настоящее время владеет активами на 3,7 триллиона долларов, что на 15% больше, чем в прошлом году, чему способствовал всплеск на рынках за последние три месяца. В течение квартала чистый приток AUM в долгосрочной перспективе составил 52 миллиарда долларов, а чистый приток ликвидности — 16 миллиардов долларов.

Конечно, активы JPMorgan — не единственное, что делает этот банк большим. Его численность в настоящее время составляет до 313 206 человек, что на 4% больше, чем 300 066 человек год назад.

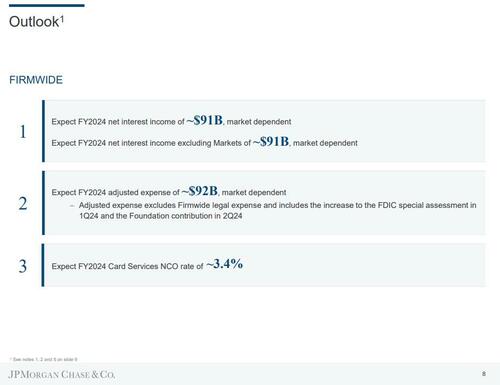

Заглядывая в будущее, банк заявил, что он ожидает чистый процентный доход в этом году около 91 миллиарда долларов, что чуть ниже ожидаемых скорректированных расходов в 92 миллиарда долларов, что включает повышение специальной оценки FDIC в первом квартале и вклад в фонд банка (но исключает судебные издержки). Банк добавляет, что ожидаемые чистые ставки списания для его подразделения карточных услуг составят около 3,4%. Вот резюме:

- По-прежнему наблюдается годовой чистый процентный доход около $91B, Est. $91,33B

- NII Ex-CIB Markets будет стоить 91 млрд долларов

- FY Adj. Расходы около $92 млрд

- 2024 Карточные услуги NCO Ставка ~3,4%

В конце концов, реакция рынка была смешанной: акции сначала прокачивались, затем сбрасывались, и, наконец, чек был плоским, поскольку рынки пытались понять, что означает прибыль для банка в будущем. Тем не менее, не плачьте по Джейми: крупнейшие банки США, за исключением Morgan Stanley, выросли более чем на 20% в этом году.

Полная презентация инвестора Q2 ниже (pdf ссылка).

Тайлер Дерден

Фри, 07/12/2024 - 08:18

![POWIAT BRZESKI. Brzesko ma nową komendę policji. To najnowocześniejszy tego typu obiekt w Polsce! [DUŻO ZDJĘĆ]](https://bochniazbliska.pl/wp-content/uploads/2026/05/Image02-2.jpg)