JPY упал на 34-летние минимумы после того, как BoJ ничего не делает Снова

Уже потеряв более 10% своей стоимости по сравнению с долларом США в этом году, иена упала еще больше в одночасье после того, как управляющий Банка Японии Казуо Уэда заявил, что денежно-кредитная политика будет оставаться легкой, поскольку он сохранил ставки без изменений и практически не продемонстрировал поддержки пострадавшей валюты во время пресс-конференции.

Несмотря на то, что инвесторы не ожидали, что Банк Японии изменит свою политику на этой неделе. Результаты, что Уэда ударит ястребиным тоном в отношении будущих оценок курса, чтобы замедлить снижение иены.

Вместо этого Уэда сказал на пресс-конференции в пятницу, что члены совета директоров центрального банка посчитали, что на текущий момент «не было никакого серьезного влияния» со стороны метеорологической иены на базовую инфляцию.

Курсы валют не являются целью денежно-кредитной политики для прямого контроля. Он сказал.

«Но гибкость валют может стать важным фактором, влияющим на экономику и цены. Если влияние на базовую инфляцию становится слишком большим, чтобы его игнорировать, это может быть причиной для корректировки денежно-кредитной политики."

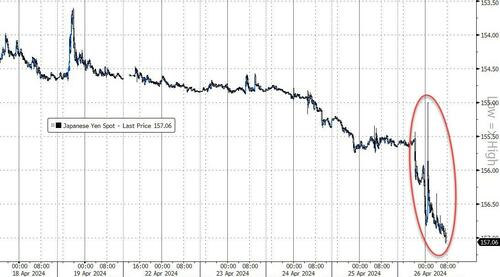

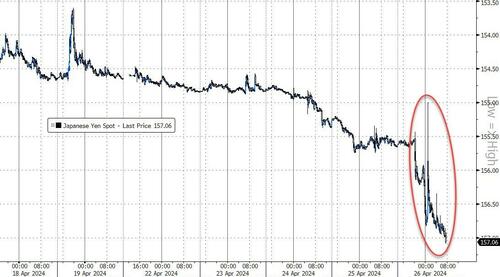

И это привело к тому, что курс валюты снова поднялся выше 157 долларов США.

Источник: Bloomberg

«BoJ не намерен останавливать падение иены, по крайней мере, глядя на его заявление и прогнозный отчет», - сказал экономист UBS Масамичи Адачи.

«Министру финансов придется действовать [для того, чтобы остановить погоду в иенах]... Это было бы более эффективно, если бы и правительство, и Банк Японии столкнулись с одним и тем же направлением. Он добавил.

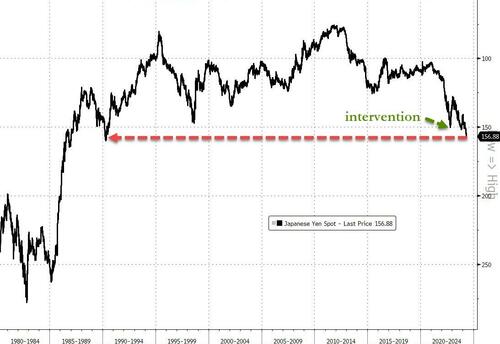

Взрыв ниже «интервенционистского» уровня наблюдается до нового 34-летнего минимума.

Источник: Bloomberg

«Рынки по-прежнему находятся в состоянии повышенной готовности к любым признакам того, кто будет интерпретировать текущую слабость иены как устойчивый инфляционный сигнал», - сказала Наоми Финк, глобальный стратег Nikko Asset Management.

«Боюдж, однако, скорее всего, найдет какое-либо влияние погоды в иенах на инфляцию более согласованным, чем краткосрочные валютные движения. "

Движущей силой амортизации является разрыв между интересными ставками в США. Это самый высокий показатель за последние десятилетия после агрессивного цикла ужесточения ФРС в прошлом году, и это в Японии, где стоимость заимствований остается на низком уровне почти до нуля.

«Вмешательство возможно в любое время, но это могла быть просто продажа большого рейса, который застопорил спецификацию вмешательства и стимулировал последующие шаги», - сказал Кодзи Фукая, сотрудник Market Risk Advisory Co. в Токио.

«Это не похоже на вмешательство, но единственный способ подтвердить это — проверить данные, которые будут опубликованы позже Министерством финансов. "

Политики неоднократно наносили ущерб, что амортизация не будет допускаться, если она зайдет слишком далеко.

Министр финансов Шуничи Судзуки подтвердил после заседания Банка Японии, что правительство ответит в соответствии с валютными курсами.

Потенциальными триггерами для интервенций являются государственные праздники в Японии в понедельник и пятницу на следующей неделе, что создает риск гибкости на фоне торговли мыслями.

«Обещайте, что иена упадет дальше отсюда, как после решения Банка Японии в сентябре 2022 года, возможность вмешательства увеличится», - сказал Саид Хирофуми Судзуки, главный стратег Sumitomo Mitsui Banking Corp.

«Это не уровень, а скорость, которая вызовет действие. "

Но пока ничего! Таким образом, рынок продолжает называть блеф Уэды и Судзуки, прекрасно зная, что внезапная интервенция, возможно, поддержит валюту.

Однако не все убеждены, что вмешательство неизбежно.

Сегодня утром Deutsche Bank заявил, что снижение курса валюты гарантировано. Наконец, отметьте день, когда рынок понял, что Япония следует политике спроса на вознаграждение в течение года..

Мы давно утверждали, что валютная интервенция не заслуживает доверия, и снижение словесного jankboning от министра финансов в одночасье является положительным с точки зрения доверия. Возможности вмешательства не могут быть обычными, если рынок поворачивается по-другому, но также отмечается, что губернатор Уэда преуменьшил импорт иены на своей пресс-конференции сегодня. Мы бы сформулировали продолжающийся коллапс иены вокруг следующих пунктов.

Слабость йены не так уж и плоха для Японии. Туристический сектор процветает, рентабельность Nikkei растет, а компетентность экспортеров растет. Правда, стоимость импортных товаров растет. Но рост в порядке, правительство помогает компенсировать часть затрат за счет субсидий, а базовая инфляция не ускоряется. Самое главное, что японцы являются крупными иностранными владельцами активов благодаря положительной чистой международной инвестиционной позиции Японии. Таким образом, слабость йены приводит к значительному приросту капитала по иностранным облигациям и акциям, что наиболее легко подытожить в наблюдении, что за последние два года государственный пенсионный фонд (ГПИФ) действительно получил больше прибыли, чем за последние двадцать лет вместе взятые.

Просто есть проблема. Основной индекс потребительских цен в Японии составляет около 2% и замедляется в последние месяцы. Токийский ИПЦ за ночь получил 1,7% эксклюзивных разовых эффектов. Конечно, инфляция может снова ускориться благодаря погоде и высокому росту веса. Но отправная точка инфляции отличается исключительно от циклов подъема после COVID ФРС и ЕЦБ. Кроме того, инфляционная боль намного меньше, а оригинальность — намного меньше. Нет более благоприятной среды, чем тот факт, что уверенность японских потребителей близка к максимумам их цикла.

Отрицательные реальные ставки велики. Существует большая привлекательность для запуска отрицательных реальных ставок для консолидированного баланса правительства. Как мы продемонстрировали в прошлом году, она создала фискальное пространство посредством торговли на 20 триллионов долларов, а также генерировала прирост активов для богатой базы голосования в Японии. Это приводит к постоянному оттоку внутреннего капитала, который мы подчеркиваем в качестве ключевого фактора погоды в иенах за последний год, и который подтолкнул широкий базовый баланс Японии к одной из недель в мире. Не спекулянты берут иену, а сами японцы.

Суть сделки Deutscxhe в том, что Чтобы JPY стал сильнее, японцы должны раскрутить свою торговлю. Но для этого Банку Японии необходимо разработать ускоренный цикл пеших прогулок, аналогичный опыту других центральных банков после COVID. Время покажет, движется ли Банк Японии слишком медленно и совершает ли он политическую ошибку. Сдвиг прогнозов инфляции BoJ до уровня выше 2% на горизонте прогноза будет явным сигналом изменения функции реакции. Но сейчас этого не происходит.

Японцы наслаждаются поездкой.

Но есть потенциал для роста иены, как отмечает Саймон Уайт из Bloomberg. Прибыль, полученная на зарубежных позициях активов, может вскоре способствовать репатриации иены и оказать давление на доллары США.

Если будет воспринято, что иена не станет намного более жизнерадостной из-за риска интервенции, отечественные инвесторы могут начать перевод некоторых своих позиций в США на внутренний рынок, поменяв иену и давя на доллар США / юань ниже в этом процессе.

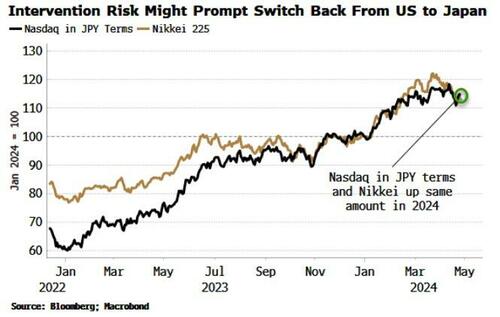

График ниже показывает, что в годовом исчислении Nasdaq в иенах и Nikkei выросли на те же 13-14% в годовом исчислении. Более сильная иена будет представлять постоянный встречный ветер для позиции США.

Акционерные позиции, как правило, менее хеджируются в иностранной валюте, чем облигационные позиции, что означает, что репатриация валюты не требуется из-за ослабления хеджирования.

Динамика спотовой торговли, барьеры опционов и потенциальное вмешательство, а также данные PCE США, опубликованные позже сегодня, будут доминировать в краткосрочных колебаниях валюты, но слегка более долгосрочные соображения о прибыли на иностранных позициях начнут определять среднесрочный прогноз.

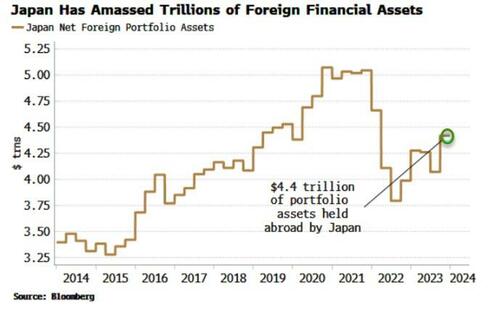

Как только эта тенденция будет установлена сама по себе, в центре внимания окажутся долгосрочные драйверы иены. Япония является крупнейшим в мире чистым кредитором, и в иене наблюдается значительный структурный дефицит.

Чистая международная инвестиционная позиция страны составляет $3,3 трлн, но чистая позиция в портфельных активах. Так называемые горячие потоки, которые можно было бы быстро ликвидировать, составляют $4,4 трлн.

Лишь малая часть этой репатриации может значительно повысить иену.

Вопрос в том, сколько боли Китай готов принять от девальвации своего регионального соседства?

Тайлер Дерден

Фри, 04/26/2024 - 10:50