Розничная спекуляция возвращается с местью

Автор Лэнс Робертс через RealInvestmentAdvice.com,

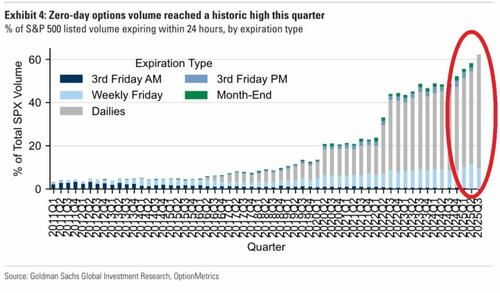

Розничные спекуляции вновь захватывают рынки. Недавняя статья в Wall Street Journal подчеркнула, как последний розничный игорный автомобиль - опции нулевого дня до истечения срока действия (0DTE) - взлетел в популярности. По данным CBOE, объемы торгов по этим контрактам выросли почти в шесть раз за последние пять лет, причем на розничных трейдеров в настоящее время приходится более половины всех транзакций. Этот быстрый рост торговли спекулятивными опционами усилился с 2020 года.

Это больше, чем причудливая рыночная статистика. Это явный предупреждающий признак роста рискованного поведения среди розничных инвесторов. История показывает, что рынки достигают пика, когда средний инвестор начинает гоняться за прибылью, подобной лотерее. Варианты, по замыслу, являются спекулятивными инструментами, используемыми для хеджирования риска или совершения направленных ставок. Тем не менее, взрыв в опционах 0DTE указывает на значительный поведенческий сдвиг от инвестирования к прямым азартным играм.

Одним из наиболее заметных примеров этого сдвига является Робинс. Брокерская контора получает в четыре раза больше доходов от торговли опционами, чем традиционные комиссии за акции, в то время как ее цена акций выросла более чем на 300% в прошлом году. Спекулятивный пыл не ограничивается опционами; мы продолжаем видеть его в акциях мемов, криптовалютах и высоко летающих технических названиях. Обращение легко понять — варианты 0DTE предлагают иллюзию изменяющей жизнь прибыли за небольшую авансовую стоимость. К сожалению, реальность намного жестче. Большинство розничных торговцев теряют деньги, часто эффектно. В то время как маркет-мейкеры, такие как Citadel Securities, собирают миллиарды прибыли, средний инвестор слишком поздно узнает, что леверидж сокращает оба пути.

Розничная спекуляция и риски использования

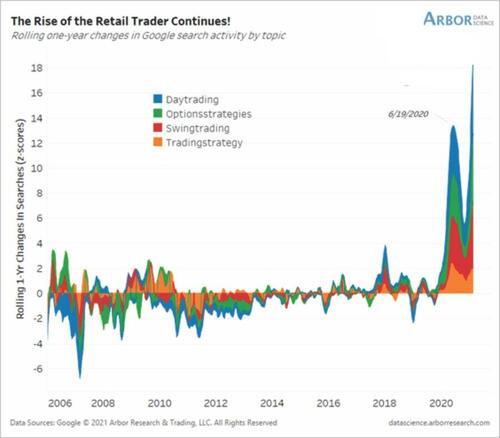

Этот цикл розничных спекуляций не является чем-то новым. В начале 2021 года, всего за несколько месяцев до того, как рынок скорректировался в 2022 году, мы отмечали, как на рынки спешат неопытные розничные инвесторы. В пьесе под названием «Долгое доверие и короткий опыт» Мы подчеркнули, что розничные трейдеры проявляют высокую уверенность без опыта управления рисками. Онлайн поиск по таким терминам, как «Как торговать акциями» Всплеск, повторяя аналогичные спекулятивные периоды конца 1990-х и середины 2000-х годов.

В «рыночной мании» розничные инвесторы, как правило, «долгое доверие» и «короткий опыт», когда пузырь раздувается. Хотя мы часто считаем, что каждое «время» отличается, это редко так. Только результаты неизбежно одинаковы. Недавний опрос UBS показал некоторые интересные идеи о розничных трейдерах и текущем уровне спекуляций на рынке. Число людей, которые ищут в Google, как торговать акциями, резко возросло после пандемии. "

Для тех, кто пережил два "настоящий" медвежьи рынки, образы людей, пытающихся научиться «Дневная торговля» Путь к богатству известен. От E*Trade до «Дневные торговые компании» Люди оставили свои рабочие места, чтобы торговать акциями.

От пузыря доткомов до мемовой мании, поведение осталось прежним. Розничные трейдеры чувствуют себя непобедимыми на растущих рынках, убеждая себя, что чем больше они рискуют, тем больше денег они заработают. Как мы отметили тогда, молодые инвесторы даже брали на себя личный долг, чтобы инвестировать, что не наблюдалось со времен технологического пузыря 1999 года, когда трейдеры использовали кредитные карты и ипотечные кредиты для спекуляции на акциях. Конечно, эти эпизоды закончились аналогичным образом, и многие мелкие инвесторы были уничтожены, когда рынки исправились.

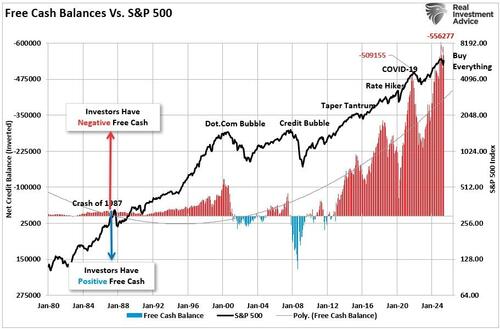

Спекуляция в рискованных акциях - это одно, но спекуляция в сочетании с кредитным плечом превращает обычные откаты в крупные коррекции. Сегодня мы видим чрезмерное увеличение левериджа на рынках. Маржинальный долг снова поднимается к рекордным максимумам, а свободные денежные остатки среди инвесторов упали глубоко в отрицательную территорию.

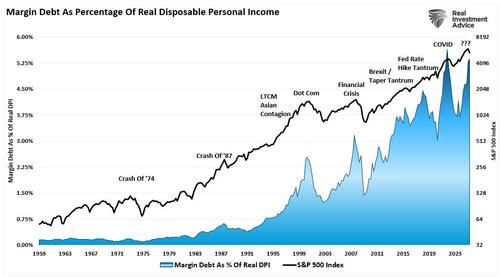

Это опасная установка. Когда у инвесторов заканчивается располагаемый доход, они берут кредиты, чтобы купить больше акций. Маржинальный долг по отношению к располагаемому личному доходу исторически достиг максимума до крупных рыночных спадов. Добавляя к риску, многие инвесторы накапливают 2x и 3x ETF с кредитным плечом, в то время как спекулятивные опционы на колл значительно перевешивают защитные ставки. Такая динамика создает хрупкую структуру рынка. Рост цен подпитывает более заемные покупки, что подталкивает рынки выше в цикле обратной связи. Но когда продажи начинаются, петля поворачивается вспять — начинаются маржинальные звонки, ускоряются вынужденные продажи, и ликвидность испаряется, вызывая резкие спады рынка.

Мы неоднократно наблюдали это: Волмагедон крах в 2018 году, распродажа COVID в 2020 году и взрыв акций мема в 2021 году. Теперь мы, возможно, настраиваемся на еще одно резкое раскручивание вокруг мании опционов нулевого дня.

Самодовольство и самоуверенность Среди розничных инвесторов

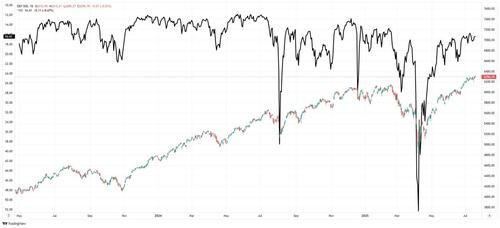

Жадность и самодовольство всегда были заметными противоположными показателями для рынков. К сожалению, их часто игнорируют, пока не становится слишком поздно. Несмотря на растущие риски, самоуспокоенность вернулась в полную силу. Индекс волатильности (VIX) рухнул до многолетних минимумов за последние три месяца, в то время как кредитные спреды и другие индикаторы риска остаются вблизи самых самодовольных уровней за последние годы.

Под этим поверхностным спокойствием рынок загружен спекулятивным кредитным плечом, узким лидерством в нескольких акциях с мега-капкой и слабой глубиной. При этом активность розничных опционов остается на рекордных уровнях, создавая идеальные условия для коррекции рынка. Исторически сложилось так, что рынки наиболее уязвимы к резким разворотам, когда все ожидают спокойствия.

Инвесторы в очередной раз убеждают себя, что "На этот раз все по-другому." Тем не менее, история показывает, что цикл розничных спекуляций и рыночных коррекций никогда не меняется. Каждый бычий рынок заканчивается одинаково, с эйфорическим избытком со стороны неопытных инвесторов, за которым следуют болезненные коррекции. В конце 1990-х годов технологический пузырь привел к тому, что розничные инвесторы наводнили IPO и опционы на звонки, прежде чем Nasdaq упал на 80%. В середине 2000-х годов розничные инвесторы увеличили стоимость жилья и акций, прежде чем S&P 500 рухнул более чем на 50%. Мания с акциями мемов 2021 года закончилась катастрофой, а GameStop и AMC обошли свои успехи. Каждый цикл имеет разное повествование, но результат всегда один и тот же.

Сегодня история обусловлена искусственным интеллектом, опционами нулевого дня и массовой концентрацией в крупнейших акциях рыночной капитализации. Но предупреждающие знаки ничем не отличаются: крайний оптимизм в розничной торговле, широко распространенное кредитное плечо и полное самоуспокоение по поводу риска.

Что должны делать инвесторы для управления рисками

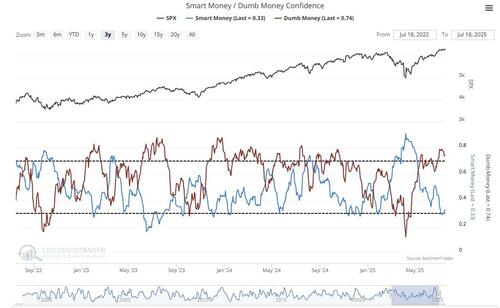

Одним из наиболее тревожных событий является растущее расхождение между профессиональными и розничными инвесторами. Институциональные инвесторы спокойно снижают риски, переходя к защитным секторам и фиксированным доходам, в то время как розничные трейдеры продолжают преследовать спекулятивные сделки. Опросы настроений подтверждают этот дисбаланс, демонстрируя крайнюю бычью динамику среди мелких трейдеров, особенно на рынках опционов.

Учитывая эти риски, инвесторы должны активно защищать свои портфели. Никто не может точно предсказать, когда рынок исправится, но ингредиенты для резкого спада явно на месте. Опытные инвесторы должны использовать этот период самоуспокоенности, чтобы уменьшить риск, прежде чем цикл развернется.

Вот шесть практических шагов, которые инвесторы должны рассмотреть:

Перебалансировка портфелей для снижения избыточного веса технологий и спекулятивных названий роста.

Увеличение денежных ассигнований для обеспечения гибкости в периоды волатильности.

Переход к более защитным секторам, таким как здравоохранение, потребительские товары и коммунальные услуги, которые, как правило, превосходят во время коррекции.

Снижение подверженности кредитному плечу за счет избежания маржинального долга и заемных ETF.

Использование опционов разумно — не для азартных игр, а для защиты портфелей с помощью более длинных дат.

Ориентация на компании с сильным балансом, стабильной прибылью и разумной оценкой.

Взрыв торговли опционами нулевого дня не является признаком здорового рынка. Это симптом нездорового рынка, который все чаще руководствуется спекуляциями, а не инвестиционной дисциплиной. Розничные трейдеры перешли от инвестиций к азартным играм, преследуя быструю прибыль, игнорируя растущие риски. Жадность безудержна, рычаги воздействия экстремальны, а самоуспокоенность близка к рекордным уровням.

Рынки могут оставаться иррациональными дольше, чем ожидалось, но история говорит нам, что эти спекулятивные периоды всегда заканчиваются болезненной коррекцией.

Бычьи рынки не умирают тихо; они заканчиваются эйфорическим избытком розничной торговли с последующими болезненными исправлениями.

Инвесторы, которые распознают признаки на ранней стадии, избегнут худших последствий и смогут извлечь выгоду, когда вернутся возможности для создания стоимости.

Тайлер Дерден

Мон, 07/21/2025 - 14:25