«Коллапс иены стал неупорядоченным»: ищите окончательный, резкий спад, прежде чем он достигнет пола

Банк Японии выступил с самым коротким заявлением в истории центральных банков.

...и уехали, оставив торговцев безудержными перед явным идиотом самого клоуна в мире центрального банка, который решил вызвать коллапс в том же самом месте, что и Зимбабве, если это означает подталкивание внутренних камней немного больше, даже когда гиперинфляция развязывается среди японского общества. И теперь, когда коллапс в иене делает банановые республики, такие как турецкий куст, и делает валютных менеджеров и трейдеров, которые все еще долго японцы. ДонЛира Иена к взрывающемуся «развитому» неплатежеспособному, все хотят знать, что будет дальше?

Ниже мы разделяем мнения, один из Герога Саравелоса из Deutsche Bank и один из Кита Джакеса из SocGen.

Мы начинаем со стратега DB FX, который называет преднамеренную некомпетентность Банка Японии просто «доброкачественным пренебрежением», а именно:

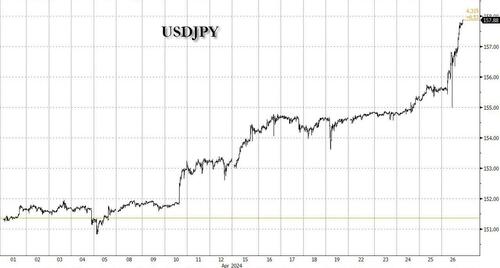

На обвал

Сегодня иена снова рухнула до новых рекордных минимумов после заседания Банка Японии. Мы считаем, что это гарантировано, и это, наконец, знаменует собой день, когда рынок осознает, что Япония следует политике пренебрежения вознаграждением за год. Мы давно утверждали, что валютная интервенция не заслуживает доверия, и снижение словесного jankboning от министра финансов в одночасье является положительным с точки зрения доверия. Возможности вмешательства не могут быть обычными, если рынок поворачивается по-другому, но также отмечается, что губернатор Уэда преуменьшил импорт иены на своей пресс-конференции сегодня. Мы бы сформулировали продолжающийся коллапс иены вокруг следующих пунктов.

- Слабость йены не так уж и плоха для Японии. Туристический сектор процветает, рентабельность Nikkei растет, а компетентность экспортеров растет. Правда, стоимость импортных товаров растет. Но рост в порядке, правительство помогает компенсировать часть затрат за счет субсидий, а базовая инфляция не ускоряется. Самое главное, что японцы являются крупными иностранными владельцами активов благодаря положительной чистой международной инвестиционной позиции Японии. Таким образом, слабость йены приводит к значительному приросту капитала по иностранным облигациям и акциям, что наиболее легко подытожить в наблюдении, что за последние два года государственный пенсионный фонд (ГПИФ) действительно получил больше прибыли, чем за последние двадцать лет вместе взятые.

- Просто есть проблема. Основной индекс потребительских цен в Японии составляет около 2% и замедляется в последние месяцы. Токийский ИПЦ за ночь получил 1,7% эксклюзивных разовых эффектов. Конечно, инфляция может снова ускориться благодаря погоде и высокому росту веса. Но отправная точка инфляции отличается исключительно от циклов подъема после COVID ФРС и ЕЦБ. Кроме того, инфляционная боль намного меньше, а оригинальность — намного меньше. Нет более благоприятной среды, чем тот факт, что уверенность японских потребителей близка к максимумам их цикла.

- Отрицательные реальные ставки велики. Существует большая привлекательность для запуска отрицательных реальных ставок для консолидированного баланса правительства. Как мы продемонстрировали в прошлом году, она создала фискальное пространство посредством торговли на 20 триллионов долларов, а также генерировала прирост активов для богатой базы голосования в Японии. Это приводит к постоянному оттоку внутреннего капитала, который мы подчеркиваем в качестве ключевого фактора погоды в иенах за последний год, и который подтолкнул широкий базовый баланс Японии к одной из недель в мире. Не спекулянты берут иену, а сами японцы.

Суть в том, что для того, чтобы JPY стал сильнее, японцы должны раскрутить свою торговлю. Но для этого Банку Японии необходимо разработать ускоренный цикл пеших прогулок, аналогичный опыту других центральных банков после COVID. Время покажет, движется ли Банк Японии слишком медленно и совершает ли он политическую ошибку. Сдвиг прогнозов инфляции BoJ до уровня выше 2% на горизонте прогноза будет явным сигналом изменения функции реакции. Но сейчас этого не происходит. Японцы наслаждаются поездкой

(Подробнее в полной записке, доступной для pro subs.)

И далее, вот несколько более активный взгляд со стороны стратега SocGen по валютной бирже Кита Джакеса:

Снижение иены направлено, что указывает на окончательное, сильное падение арфы, прежде чем она найдет пол.

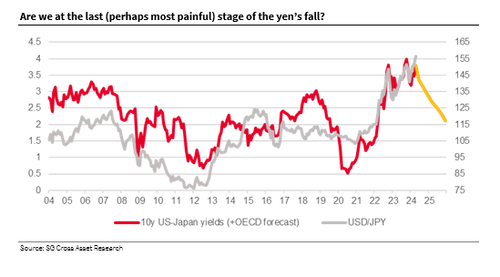

Банк Японии, как и ожидалось, не внес никаких изменений в процентные ставки на сегодняшнем заседании, хотя прогнозы по инфляции были выше. Прогнозы на 2025/26 финансовый год предусматривают базовую инфляцию (экс-продовольственную и энергетическую) на уровне 2,1% и рост реального ВВП на 1%. В Японии, как и в большинстве стран, доходность, как правило, в среднем превышает номинальный рост ВВП с течением времени, и на этой основе разница между американо-японской молодежью в ближайшие кварталы будет незначительной. ОднакоНа данный момент американские иены растут, а японские по-прежнему привязаны к очень низким краткосрочным ставкам. Эти краткосрочные ставки придают краткосрочным иенным сделкам их позитивный характер и месяцами радуют лидирующее торговое сообщество.

Диаграмма показывает американо-японскую молодежь и доллары США / JPY за последние 20 лет, причем молодой график расширялся с использованием прогнозов ОЭСР в течение многих лет. Это всего лишь прогнозы, но они хорошо обрисовывают проблему, отчасти имея в виду, насколько недооценена сейчас иена. Если PPP для USD/JPY в настоящее время находится в середине 90-х годов, справедливая стоимость, адаптированная для американского чиновничества и японизации, по-прежнему составляет около 110. До тех пор, пока молодые различия велики и растут, повышательное давление на USD / JPY неминуемо, и даже возвращение к гораздо более низким уровням неизбежно. Если японские политики не будут более агрессивными (с вмешательством и денежно-кредитной политикой), этот шаг выше в долларах США и юанях закончится окончательным повышением цен.

Тайлер Дерден

Фри, 04/26/2024 - 16:40