Мировые рынки падают, Китай падает до 7-месячного минимума, в уродливом начале худшего месяца года

Глобальные акции начались в сентябре, когда инвесторы готовились к тому, что обычно является худшим месяцем для акций в целом и технологий в частности.

После того, как S&P 500 приблизился к рекордному максимуму в пятницу, фьючерсы на акции США были частично в минусе перед сегодняшним закрытием праздничных сессий благодаря празднику Дня труда. Рынок казначейства также был закрыт, в то время как доллар оставался стабильным.

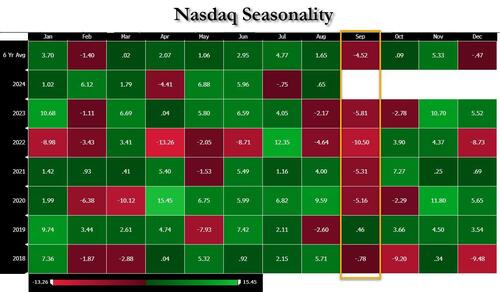

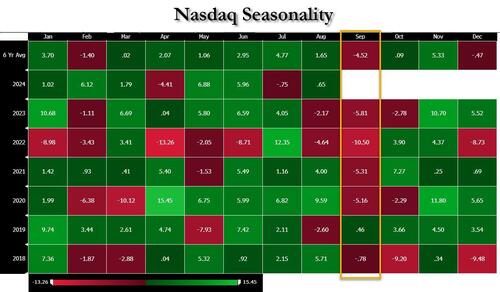

Сентябрь традиционно был очень уродливым месяцем для акций за последние четыре года, в то время как доллар обычно опережает. VIX растет каждый сентябрь с 2021 года, месяц, который оказался самым уродливым для S&P за последнее десятилетие.

И если этот отчет о работе в пятницу будет уродливым, тенденция, вероятно, продолжится, хотя теперь, когда почти 1 миллион рабочих мест были «пересмотрены», гораздо более вероятно, что печать заработной платы будет намного сильнее, чем ожидалось: в конце концов, BLS должен убедиться, что он генерирует достаточно поддельных данных, чтобы гарантировать, что выбранный кандидат от глубинного государства выиграет. Между тем, трейдеры оценивают цикл смягчения в США, который начнется в этом месяце, с примерно одним из четырех шансов на сокращение на 50 базисных пунктов.

«Я думаю, что рынок довольно хорошо разбирается в том, что, по его мнению, произойдет — будет какое-то сокращение». Фиона Боал, глобальный директор по акциям S&P Dow Jones Indices, рассказала Bloomberg Television. "Пройдя осень, мы увидим, что VIX будет больше думать о рынках, о политических проблемах. "

В преддверии отчета о заработной плате в пятницу мы получим последние данные о вакансиях в июле в отчете JOLTS в среду. Количество открытых позиций, мера спроса на рабочую силу, снижается до трехмесячного минимума в 8,1 миллиона — чуть выше трехлетнего минимума.

Между тем, повторив роль любимого ныне отставного убер-медведя JPM Марко Колановича, еще один хорват в крупнейшем банке мира, Мислав Матейка, написал, что ралли на фондовом рынке может затормозиться, даже если ФРС начнет свой цикл снижения ставок, поскольку любое смягчение политики будет ответом на замедление роста, в то время как сезонная тенденция на сентябрь будет еще одним препятствием. «Мы еще не вышли из леса», - сказал Матейка, повторив свое предпочтение защитным секторам на фоне отката доходности облигаций. «Показатели настроений и позиционирования выглядят далеко не привлекательными, политическая и геополитическая неопределенность повышена, а сезоны являются более сложными. "

В другом месте, как сообщалось в минувшие выходные, правящая коалиция канцлера Германии Олафа Шольца была наказана на двух региональных выборах в воскресенье, причем ультраправые добились своего первого триумфа в государственном голосовании со времен Второй мировой войны. Тем не менее, политические партии перешли к блокированию «Альтернативы для Германии» от власти в восточных штатах Тюрингия и Саксония.

Взглянув на рынки, которые на самом деле открыты, европейский Stoxx 600 упал на 0,4% с рекордного максимума в пятницу, причем особенно пострадали секторы автомобильной промышленности и потребительских товаров. Этот спад последовал за данными, показывающими четвертый месяц подряд сокращения производственной активности в Китае, наряду с углубляющимся спадом на рынке жилой недвижимости страны. Европейские горнодобывающие гиганты, такие как Rio Tinto и BHP Group, упали после падения цен на железную руду. В Лондоне Rightmove вырос более чем на 20% после того, как REA Group Ltd. Руперта Мердока заявила, что изучает возможное предложение наличных денег и акций.

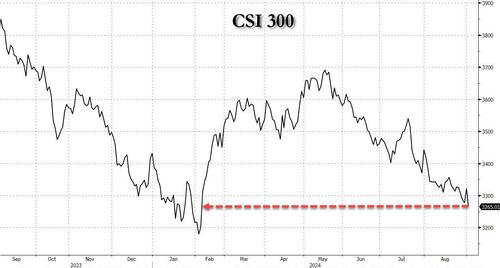

Ранее на сессии большинство азиатских фондовых рынков начали новый месяц под давлением после слабых китайских данных в выходные. Hang Seng упал примерно на 1,8%, а акции H упали почти на 2%. Китайские акции выросли в пятницу после того, как Bloomberg сообщил, что правительство рассматривает возможность разрешить домовладельцам рефинансировать ипотечные кредиты на сумму до 5,4 триллиона долларов, чтобы снизить стоимость заимствований. Но эталонный показатель упал на 1,7% в понедельник, уничтожив весь прирост пятницы. Семимесячный минимум, Данные, показывающие слабость второй по величине экономики в мире, вызвали обеспокоенность тем, что план стимулирования Пекина не работает.

Индекс Shanghai Shenzhen CSI 300 упал до самого низкого уровня с 5 февраля, поскольку материковые акции, которые с мая стерли 1,12 триллиона долларов, увеличивают потери.

Выходные показали Заводская активность сократилась четвертый месяц подряд, стоимость продаж новых домов упала почти на 27% по сравнению с предыдущим годом и неутешительные доходы от компаний, в том числе Китай Ванке тоже испортила настроение. Поскольку потребительский спрос уже слаб, данные показывают, что индустрия также замедляется, что повышает актуальность дальнейших стимулов.

«Я думаю, что есть огромная проблема — теперь все это признают», — сказал Хао Онг, главный экономист Grow Investment Group, в интервью Bloomberg Дэвиду Инглсу и Ивонн Ману. «Правительство должно сделать значительно больше. "

В других странах Азии японские индексы изменили открывающиеся прибыли, в то время как в Тайване и Австралии ослабли.

В иностранной валюте индекс Bloomberg Dollar Spot немного выше в спокойной сессии, в то время как иена возобновляет свое падение, и в последний раз торговалась 147 / USD, в то время как доллар киви отстает от аналогов G-10.

В ставках фьючерсы TSY консолидируются около 113-18 с казначейскими облигациями, закрытыми для отдыха в США. Австралийская урожайность растет на 3-4bps по всей кривой. Фьючерсы JGB по-прежнему лучше предлагаются в преддверии поставок на этой неделе.

В сырьевых товарах нефть стабилизировалась, поскольку трейдеры взвешивают запланированное увеличение добычи от ОПЕК+ в следующем месяце против в настоящее время более низкого производства в Ливии, при этом помня об экономических препятствиях в Китае.

Лучшие ночные новости

- Китай пригрозил серьезным экономическим ответным ударом против Японии, если Токио еще больше ограничит продажи и обслуживание оборудования для производства чипов китайским фирмам, что осложнит усилия США по сокращению второй по величине экономики мира от передовых технологий.

- Политические партии в двух восточных регионах блокировали «Альтернатива для Германии» после того, как ультраправая партия победила на воскресных выборах в Тюрингии и заняла второе место в соседней Саксонии.

- Крупнейший профсоюз Израиля провел общенациональную забастовку в понедельник в знак протеста против неспособности правительства обеспечить соглашение об освобождении заложников после того, как убийство Хамасом шести заложников в плену вызвало одну из крупнейших массовых демонстраций с момента нападения 7 октября, которое начало войну в Газе.

- Super Micro Computer (SMCI) подал несвоевременный 10-k в US SEC. Стороны усердно работают над завершением обзора. Не ожидается, что форма 10-k NT будет содержать какие-либо существенные изменения результатов за финансовый год и квартал, закончившийся 30 июня 2024 года.

- Поддерживаемая Microsoft OpenAI рассматривает изменения в своей корпоративной структуре на фоне последних переговоров о финансировании. OpenAI назвал политического ветерана Криса Лехана главой глобальной политики, сообщает NYT.

- Генеральный директор Intel представит совету директоров план по продаже активов, сообщил источник Reuters. Генеральный директор и руководители представят планы на заседании совета директоров в середине сентября, и планы могут включать продажу программируемого чипа Altera. Источники добавили, что сокращение капитальных расходов может включать в себя немецкий завод, который, как ожидается, будет стоить 32 млрд долларов, но Intel не планирует продавать свой производственный бизнес.

- Гостеприимный союз Unite Около 10 тыс. работников отелей в США бастуют в 24 отелях в восьми городах. Рейтер.

- Ралли на фондовом рынке может замедлиться вблизи рекордных максимумов, даже если Федеральная резервная система начнет долгожданный цикл снижения ставок.

- Оставшиеся двигатели роста Китая демонстрируют признаки распыления, в то время как рынок недвижимости продолжает тянуть экономику, подчеркивая неотложность государственного вмешательства, чтобы держать в поле зрения все более маловероятную цель роста.

- Сентябрь традиционно был ужасным месяцем для трейдеров и рискует быть еще труднее ориентироваться в 2024 году, учитывая сохраняющиеся вопросы о ожидаемом снижении процентных ставок Федеральной резервной системы.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC торговались в основном ниже, несмотря на рост, наблюдаемый на Уолл-стрит в пятницу, с настроением в регионе APAC, ослабленным продолжающимся снижением PMI китайского NBS Manufacturing, в то время как трейдеры смотрят вперед на ключевые риски на этой неделе, включая отчет о рабочих местах в США на фоне смещения фокуса ФРС на занятость. ASX 200 открылся со скромной прибылью, но быстро упал в красный цвет, причем золотодобытчики увидели самые глубокие потери после потерь в желтом металле, вызванных долларом США. Nikkei 225 изначально превзошел и был подкреплен более слабым JPY, хотя успехи постепенно исчезали на протяжении всей сессии. Hang Seng и Shanghai Comp упали, в результате чего Гонконг стал региональным отставанием с названием недвижимости New World, после того как в пятницу он заявил, что опубликует свой первый годовой убыток за два десятилетия. Кроме того, акции автомобилей падают после прибыли. Между тем, материк был ниже после просмотра смешанных данных PMI, в которых производство NBS упало до шестимесячного минимума, в то время как производство Caixin было пересмотрено до уровня выше 50,0.

Лучшие азиатские новости

- Китай, как сообщается, предупреждает Японию о возмездии за новые потенциальные ограничения чипов, сообщает Bloomberg.

- Китайская газета Global Times пишет о индексе Caixin Manufacturing PMI: Данные свидетельствуют о росте спроса, устойчивом уровне занятости и повышении доверия бизнеса. "

- PBoC впрыснул CNY 3,5 млрд через 7 дней Обратное репо с поддерживаемой скоростью 1,70%.

Форекс

- DXY находился в узком диапазоне 101,64-79 после повышения в пятницу с 101,24 минимумов до 101,78 максимумов, со следующим уровнем до 21 DMA (102,02).

- EUR/USD торгуется в тандеме с USD в диапазоне 1,1040-55 против пятничного параметра 1,1043-94, причем пара находит поддержку около 21 DMA (1,1042).

- GBP/USD видел движение в соответствии с действием доллара, с парой в клетке по параметру 1.3117-38 и в пределах пятницы между 1.3106-1.3199.

- USD / JPY испытывает скромный рост, поскольку трейдеры APAC реагируют на движение доллара и облигаций в пятницу. Незначительная реакция была замечена на японские данные, которые включали более высокий, чем предыдущий Q2 Capex и более высокий пересмотр в августе. USD/JPY в 145.89-146.59 Диапазон после подъема выше 21 DMA (145,97) в пятницу

- Антиподы в конечном итоге упали с отставанием NZD и отдачей некоторых достижений на прошлой неделе, в то время как AUD упал в тандеме с базовыми металлами, но восстановился на худшем уровне.

- Юань был слабее после китайского показателя NBS Manufacturing в минувшие выходные, с небольшой реакцией на показатель Caixin.

- PBoC устанавливает среднюю точку USD/CNY на уровне 7.1027 против exp. 7.1030 (предыдущее 7.1124); самое сильное фиксирование CNY с 16 мая

Фиксированный доход

- 10 лет фьючерсы UST пережили неудачную торговлю после распродажи в пятницу, при этом ценовое действие сегодня, вероятно, будет ограничено на фоне отсутствия американских трейдеров из-за праздника Дня труда.

- Фьючерсы на Bund были немного мягче и догнали некоторые потери UST в пятницу, причем настроения по немецким облигациям также несколько ослабли из-за немецких региональных выборов, в которых прогнозируемая победа AfD в Тюрингии «отметит первый раз с момента поражения нацистской Германии во Второй мировой войне, что ультраправая партия выиграла выборы по всей стране», - сказал Дпа.

- Фьючерсы 10yr JGB были понижены после ценового действия в UST в пятницу с контрактом в диапазоне 144,51-76 по сравнению с параметром 144,49-80 в пятницу.

Товары

- Фьючерсы на сырую нефть торговались ниже на фоне отсутствия крупных геополитических эскалаций в выходные дни в сочетании с падением данных PMI китайского NBS Manufacturing до шестимесячного минимума, что не сулит ничего хорошего для связанной с Китаем стороны спроса. Кроме того, участники АТР отреагировали на источники ОПЕК в пятницу, которые предположили, что ОПЕК+, вероятно, продолжит планомерное постепенное увеличение добычи нефти с октября.

- Спотовое золото постепенно снижалось с более широким ценовым действием на сырьевые товары и опускалось ниже отметки в 2500 долларов США за унцию.

- Фьючерсы на медь были подавлены вверх ногами, ограниченными разочаровывающими данными китайского NBS Manufacturing, которые показали снижение до шестимесячного минимума.

- Бейкер Хьюз Риг Граф: Нефть без изменений при 483, Natgas -2 при 95, Total -2 при 583.

- Ливийский НОК заявил, что недавнее закрытие нефтяных месторождений привело к потере примерно 63% от общего объема добычи нефти.

- Ирак предложит американским компаниям 10 блоков для разведки газа, сообщил министр нефти Ирака.

- Президент России Путин заявил, что подготовительные работы по строительству российского газопровода в Китай через Монголию продолжаются в соответствии с графиком.

Геополитика: Ближний Восток

- Президент США Байден рассматривает возможность представления Израилю и ХАМАСу окончательного предложения по освобождению заложников и прекращению огня в Газе в конце этой недели.

- Израиль извлек тела шести заложников из туннеля в Газе, сообщает Sky News.

- Премьер-министр Израиля Нетаньяху после смерти шести заложников в Газе заявил, что Израиль не успокоится, пока не достигнет тех, кто убил заложников в ХАМАСе. Он добавил, что он и его правительство привержены достижению соглашения об освобождении оставшихся заложников и обеспечении безопасности Израиля.

- Официальный представитель ХАМАС обвинил Израиль в гибели заложников и заявил, что Израиль не хочет заключать сделку.

- Йеменские хуситы заявили, что они нацелились на судно MV Groton в Аденском заливе во второй раз.

- UKMTO сообщила, что получила сообщение об инциденте в 70 нм к северо-западу от Йемена, сообщает Reuters.

- Официальный представитель США: Вашингтон будет проводить интенсивные контакты в ближайшие часы, чтобы увидеть возможность достижения соглашения, - сообщает Sky News Arabia.

- Израильский союз призывает к всеобщей забастовке, поскольку протестующие по всей стране требуют сделки с заложниками в Газе.

Геополитика: Украина

- Россия внесет изменения в свою ядерную доктрину, сообщает ТАСС со ссылкой на замглавы МИД.

- Пожар, вызванный ударом беспилотника по Московскому НПЗ, удалось сдержать, сообщает ТАСС.

- Несколько взрывов было слышно в столице Украины Киеве, сообщают свидетели Reuters. «Серия взрывов в Киеве... когда русские атаковали сочетанием крылатых ракет, баллистических ракет и беспилотников-камикадзе», — говорится в сообщении.

- Польша активировала свои самолеты для обеспечения безопасности воздушного пространства, заявили польские вооруженные силы после воздушного нападения России на Украину.

Геополитика: другой

- Побережье Китая Судно гвардии трижды намеренно сталкивалось с судном береговой охраны Филиппин, осуществляя свою свободу судоходства на Филиппинах.

Календарь событий США

- Праздничный день Труда закрыт

Джим Рид из DB завершил ночную обертку

Добро пожаловать в сентябрь. Хотя, учитывая послужной список последних лет, возможно, мы должны сказать: остерегайтесь, а не приветствуете. S&P 500 и STOXX 600 потеряли позиции в каждом из последних 4 сентября. И если вы надеетесь на передышку в фиксированном доходе, там тоже не было. На самом деле, глобальные облигации Bloomberg снижаются в каждом из последних 7 сентября. Таким образом, если нам удастся получить некоторый позитив в этом месяце, это будет противоречить череде отрицательных результатов.

Учитывая, что это начало месяца, мы также выпустили ежемесячный обзор производительности за август. Несмотря на беспорядки на старте, которые привели к резким потерям на мировых рынках, август был довольно приличным месяцем в целом по производительности. Например, как S&P 500, так и казначейские облигации США авансировались 4-й месяц подряд. Тем не менее, были моменты слабости, и индекс доллара был худшим месяцем с ноября прошлого года, поскольку инвесторы оценили более агрессивное снижение ставок со стороны ФРС.

Говоря о ФРС, все дороги на этой неделе приведут к отчету о рабочих местах в США в пятницу, который будет иметь решающее значение с точки зрения того, насколько они сократят ставки на следующем заседании. В настоящее время фьючерсы по-прежнему рассматривают движение на 25 б.п. как более вероятное, но движение на 50 б.п. оценивается с вероятностью 31% сегодня утром, поэтому оно находится в балансе. И, как мы узнали в прошлом месяце, неутешительный отчет о работе может быстро изменить ожидания.

С точки зрения того, чего ожидать на этот раз, экономисты DB в США прогнозируют, что несельскохозяйственная заработная плата в августе составит +150 тыс. Это предполагает отскок от потенциальных погодных сбоев в июльском отчете, и они также видят, что уровень безработицы снижается на десятую долю до 4,2%. Конечно, большая часть внимания будет сосредоточена на том, как реагируют чиновники ФРС, хотя им не придется долго обсуждать данные, поскольку период отключения перед сентябрьским заседанием начинается на следующий день после отчета о рабочих местах.

Хотя отчет о занятости в прошлом месяце был ошеломляющим, стоит также отметить, что большая часть данных с тех пор выглядела более позитивно. Еженедельные первоначальные заявления о безработице упали с их уровней в конце июля, последняя печать розничных продаж также была очень сильной, и в пересмотре роста ВВП во 2 квартале она скорректировалась до годовых темпов +3,0%, что не согласуется с рецессией. Более того, в пятницу оценка ВВП ФРС Атланты в 3 квартале выросла до +2,5%, поэтому снова указывает на отступление от рецессии. На этой неделе мы должны получить более подробную информацию об августовской картине, так как мы получим отпечатки производства и услуг ISM, которые выходят во вторник и четверг соответственно. Отчет JOLTS в среду также стоит посмотреть, хотя это немного более отстало, поскольку это июльское чтение.

Помимо данных по США, на этой неделе календарь довольно приглушен, а рынки США закрыты сегодня на праздник Дня труда. Одна вещь, которую мы получим, это последнее политическое решение Банка Канады в среду, где ожидается, что они сократят ставки на 25 б/с на третьем заседании подряд, что снизит их ставку до 4,25%.

С началом недели рынки в Азии начали слабеть. Отчасти это было вызвано опасениями по поводу китайской экономики, и официальный производственный индекс PMI, который вышел в субботу, упал до 6-месячного минимума в 49,1 в августе (по сравнению с 49,5). Непроизводственный PMI действительно поднялся до 50,3 (против 50,1), но это было чуть выше 50,2, что было самым низким показателем в этом году. В свете этого китайские акции сегодня утром упали, в том числе CSI 300 (-1,21%) и Shanghai Comp (-0,62%). В других странах ситуация немного сильнее: японский Nikkei (+0,03%) практически не изменился, а KOSPI вырос на +0,26%.

Между тем в минувшие выходные произошли важные политические события в Германии, где прошли государственные выборы в восточных штатах Тюрингия и Саксония. В Тюрингии ультраправая АдГ заняла первое место с 32,8% голосов по предварительным результатам, что является первым случаем, когда партия заняла первое место на выборах в немецком государстве. А в Саксонии АдГ оказалась на втором месте на 30,6% голосов, не сильно отставая от ХДС на 31,9%. В то же время результаты были плохими для трех партий в федеральной коалиции, при этом СДПГ канцлера Шольца набрала всего 6,1% в Тюрингии и 7,3% в Саксонии. «Зеленые» отстали еще больше — всего на 3,2% в Тюрингии и на 5,1% в Саксонии. СвДП составляла всего 1,1% в Тюрингии и 0,9% в Саксонии. Очередные государственные выборы пройдут в Бранденбурге 22 сентября.

Восстанавливаясь на прошлой неделе, рынки показали приличные показатели в целом, при этом S&P 500 вырос на +0,24% на прошлой неделе (+1,01% в пятницу). Это был 3-й подряд недельный прирост, и теперь он оставляет индекс всего на -0,33% ниже своего исторического максимума с середины июля. Тем не менее, индекс сдерживался Magnificent 7, который упал на -1,89% за неделю (+1,57% в пятницу), включая снижение на -7,73% для Nvidia (+1,51% в пятницу) на фоне последнего объявления о доходах. Помимо слабости американских технологических акций, к пятнице несколько индексов достигли рекордных показателей, в том числе равновесный S&P 500 и Dow Jones. Между тем в Европе STOXX 600 также закрылся на рекордно высоком уровне, продемонстрировав на прошлой неделе рост на 1,34% (+0,09% в пятницу).

В пятницу основное развитие событий произошло из последних данных по инфляции PCE в США за июль, что является мерой, которую ФРС официально нацеливает. Это показало, что основной PCE приходит с ежемесячным темпом +0,16%, что привело к снижению годового показателя на 3 млн до +1,7%. Годовой показатель также оставался на уровне +2,6% третий месяц подряд (против +2,7%). Таким образом, отчет был воспринят как подтверждение того, что ФРС все еще сможет снизить ставки в следующем месяце, а также были некоторые положительные детали в компонентах. Например, показатель базовых услуг, который Пауэлл приводил в прошлом, упал до +2,0% в годовом исчислении на 3 метра, что является самым низким показателем с ноября 2020 года.

Пятница также принесла некоторые данные по инфляции из Еврозоны, где флэш-релиз ИПЦ за август составил +2,2%, как и ожидалось. Это самая низкая инфляция в еврозоне с июля 2021 года, поэтому на сентябрьском заседании ЕЦБ рассматривался как возможность для еще одного снижения ставки. Кроме того, базовая инфляция упала до +2,8%, как и ожидалось.

Учитывая все эти данные, инвесторы по-прежнему уверены, что центральные банки будут значительно снижать ставки в ближайшие месяцы. В США они немного снизили цены на урезание, а вероятность перехода на 50 б.п. в сентябре снизилась с 35% до 32% за неделю. Аналогичным образом, количество сокращений, оцененных на декабрьском заседании, немного снизилось с 103 до 100 б/с. В ответ на это доходность казначейства за 2 года практически не изменилась за неделю, увеличившись всего на +0,1 п.п. до 3,92%, в то время как доходность за 10 лет увеличилась на +10,5 п.п. до 3,90%. Между тем в Европе доходность на 10yr bunds завершила неделю на +7,4bps на уровне 2,30%.

Тайлер Дерден

Мон, 09/02/2024 - 08:44

![Hamas zwrócił kolejne ciała zakładników. Izrael miał otworzyć ogień w Strefie Gazy [RELACJA]](https://cdn.wiadomosci.onet.pl/1/vZsk9lBaHR0cHM6Ly9vY2RuLmV1L3B1bHNjbXMvTURBXy9hOTgxYzNiMjdiZjUyNTY3ZWZlZjBjNzViNWU5NjIxNS5qcGeSlQMAzM_NDmzNCByTBc0JYM0GQN4AAqEwB6ExBA)