Могут ли акции мегакапитализации продолжать доминировать?

Автор Лэнс Робертс через RealInvestmentAdvice.com,

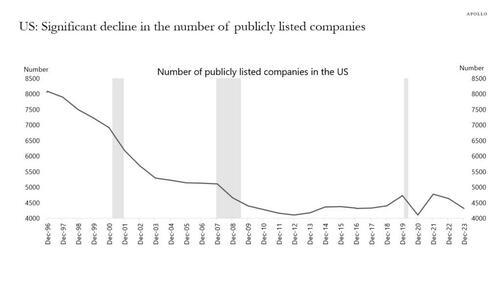

За последние несколько лет несколько «Мега-капитализация»(мега-рыночная капитализация) Акции доминируют над рыночной доходностью. Вопрос в том, сохранится ли это доминирование и останутся ли лидерами те же компании. Это интересный вопрос. Количество публично торгуемых компаний продолжает снижаться, как показано на следующем графике от Apollo.

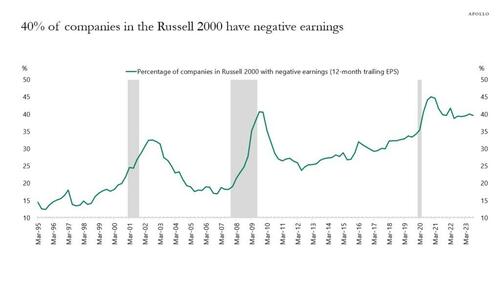

Это снижение имеет много причин, включая слияния и поглощения, банкротство, выкуп заемных средств и частный капитал. Например, Twitter (сейчас X) Когда-то это была публично торгуемая компания, прежде чем Илон Маск приобрел ее и приватизировал. Неудивительно, что при меньшем количестве публично торгуемых компаний меньше возможностей по мере увеличения рыночного капитала. Это особенно касается крупных учреждений, которые должны в течение коротких периодов направлять большие объемы капитала. Поскольку почти 40% компаний в индексе Russell 2000 в настоящее время нерентабельны, выбор еще более ограничен.

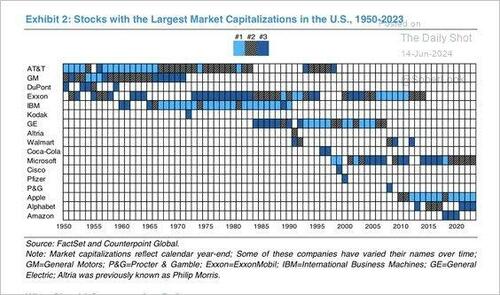

Тем не менее, концентрация рыночной капитализации в несколько названий не является уникальной. В 1960-х и 1970-х годах это была "Пятьдесят 50" Затем, в конце 90-х годов, это было "Dot.com Такие, как Cisco Systems. Сегодня это все, что связано с "искусственный интеллект"

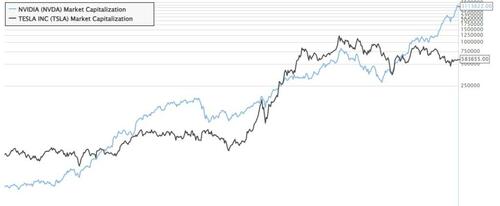

Как видно, лидеры прошлого не являются лидерами сегодняшнего дня. В частности, Nvidia (NVDA) Он будет добавлен в список крупнейших «Мегакап» Компании впервые в 2024 году.

Однако инвесторы должны решить, останутся ли Microsoft, Apple, Google и Amazon лидерами в течение следующего десятилетия. Подобно тому, как AT&T и GM когда-то были любимцами Уолл-стрит, сегодняшние акции Technology могут стать пережитками прошлого.

Рост прибыли

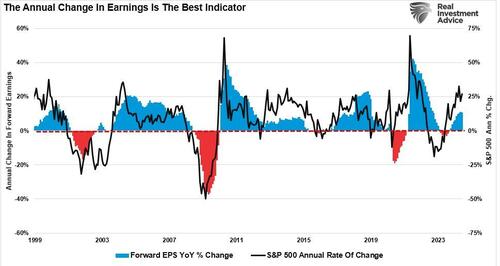

Одним из основных факторов, определяющих ответ на этот вопрос, является рост прибыли. Как должно быть очевидно, инвесторы готовы платить более высокие цены, когда корпоративные доходы растут.

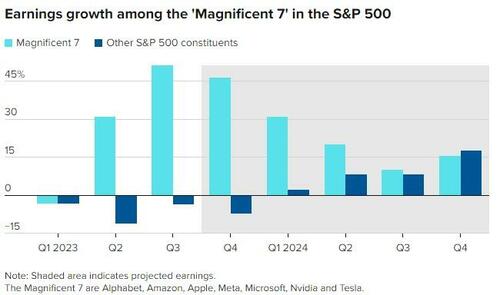

Проблема в том, что в 2023 году весь рост прибыли пришел из топ-7 индекса. «мегакапитализация» Акции. У S&P 500 был бы отрицательный рост прибыли, за исключением этих семи акций. Это, вероятно, привело бы к более разочаровывающим рыночным результатам. Примечательно, что в то время как аналитики оптимистично настроены, что рост прибыли для нижних 493 акций ускорится до конца 2024 года, при замедлении экономических данных эти надежды, вероятно, будут разочарованы.

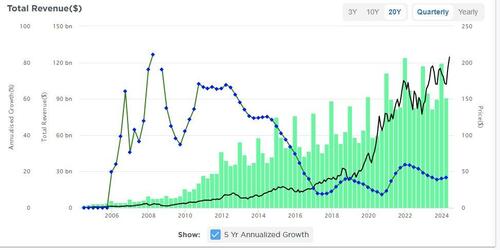

В течение следующего десятилетия такие компании, как Microsoft, Apple и Alphabet, столкнутся с проблемой роста доходов достаточно быстро, чтобы поддерживать темпы роста доходов. Учитывая, что Nvidia является относительно молодой компанией в быстрорастущей отрасли, она смогла резко увеличить доходы, чтобы поддержать более высокие оценочные коэффициенты.

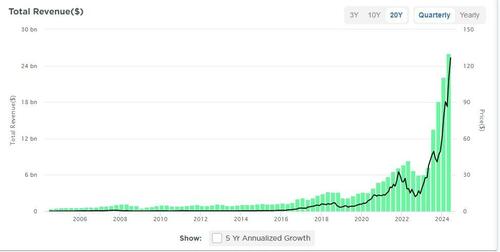

Однако Apple, очень зрелая компания, не может увеличивать доходы такими высокими темпами. Это объясняется законом больших чисел. Я включил 5-летний годовой темп роста доходов, чтобы лучше проиллюстрировать проблему.

Вот где аксиома Уолл-стрит «Деревья не растут до небес» Происходит от.

В инвестировании описывается опасность созревания компаний с высокими темпами роста. В некоторых случаях компания с экспоненциальным темпом роста достигнет высокой оценки, основанной на нереалистичном ожидании, что рост будет продолжаться такими же темпами, как и компания становится больше. Например, если компания имеет доход в 10 миллиардов долларов и темпы роста в 200%, легко подумать, что она достигнет 100 миллиардов долларов в течение нескольких коротких лет.

Однако чем крупнее становится компания, тем сложнее становится добиться высоких темпов роста. Например, фирма с долей рынка 1% может быстро достичь 2%. Однако, когда фирма занимает 80% рынка, удвоение продаж требует роста рынка или выхода на новые рынки, где он не так силен. Фирмы также, как правило, становятся менее эффективными и инновационными, поскольку они растут из-за проблем с масштабами.

По этой причине многие из сегодняшних акций, взвешенных по рыночной капитализации, могут не совпадать за десятилетие. AT&T – это реликт вчерашнего дня. «Новые технологии» Это может произойти с Apple через несколько лет, когда никто не нуждается в поддержке. «Смартфон» больше.

Влияние пассивных инвестиций

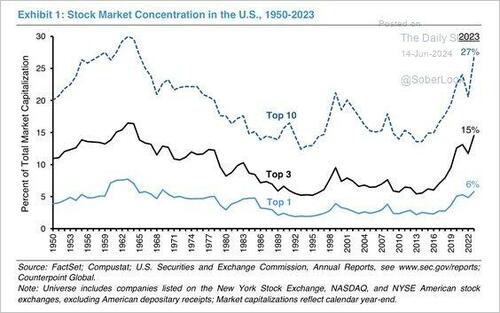

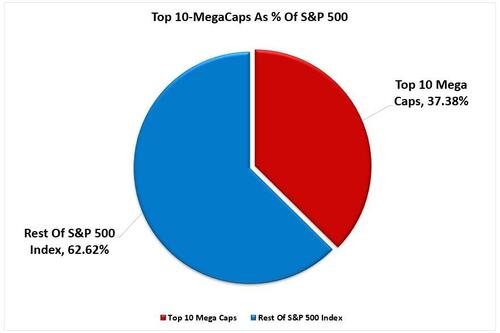

За последние два десятилетия рост пассивных инвестиций стал еще одним интересным изменением на финансовых рынках. Как обсуждалось ранееТоп-10 лучших «мегакапитализация» Акции индекса S&P 500 составляют более 1/3 индекса. Другими словами, 1% прирост в топ-10 акций такой же, как 1% прирост в нижних 90%. Поскольку инвесторы покупают акции пассивного ETF, ETF должен покупать акции всех базовых компаний. Учитывая массовый приток в ETF за последний год и последующий приток в топ-10 акций, мираж стабильности рынка неудивителен.

Неудивительно, что принудительное вливание долларов в крупнейшие взвешенные акции делает рыночные показатели более надежными, чем они есть. Именно поэтому взвешенный индекс рыночной капитализации S&P 500 за последние несколько лет превзошел взвешенный индекс.

Инвесторы часто упускают из виду этот обоюдоострый меч. Например, предположим, что Tesla была на 5% в индексе S&P 500 до того, как Nvidia вошла в топ-10. Поскольку быстрая цена акций Nivida увеличила рыночную капитализацию, цена акций Tesla снизилась. Поэтому все индексные фонды, пассивные управляющие фондами, портфельные менеджеры и т.д. должны были увеличить свои весы в Nvidia и уменьшить свою собственность в Tesla.

В будущем, независимо от того, какое следующее поколение компаний получит благосклонность Уолл-стрит, нынешние лидеры могут выпасть из топ-10. «пассивный» Потоки требуют дополнительных продаж сегодняшних лидеров, чтобы купить больше завтрашних.

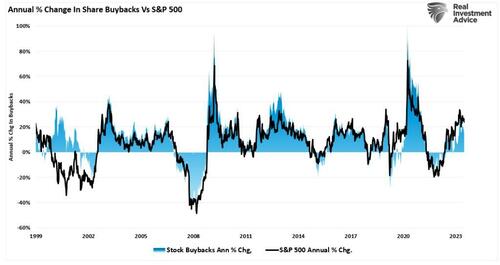

Share Buybacks скачать

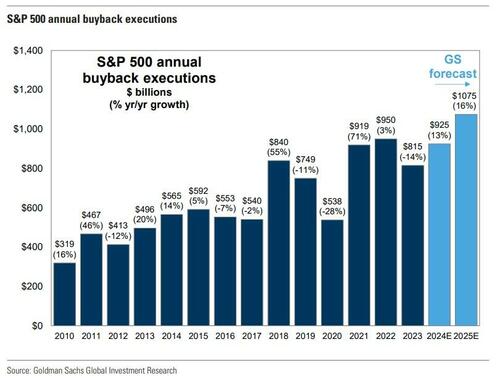

Наконец, выкуп корпоративных акций, который, как ожидается, приблизится к $1 трлн и превысит этот показатель в 2024 году, может повлиять на нынешнее лидерство. Это связано с тем, что крупнейшие компании с наличными для выполнения крупных многомиллиардных программ, таких как Apple, Microsoft, Alphabet и Nvidia, доминируют в выкупе. Например, только на Apple будет приходиться более 10% выкупов в 2024 году.

Если вы не понимаете важность обратного выкупа акций для поддержания текущего доминирования крупнейших компаний на рынке, вот некоторые основные расчеты.

Пенсии и МФ = (2,7 триллиона долларов)

Домохозяйства и иностранцы = 2,4 триллиона долларов

Sub Total = (-$0,3 триллиона)

Корпорации (Buybacks) - $5,5 трлн.

Чистая сумма = $5,2 трлн

Другими словами, С 2000 года корпорации обеспечили 100% всех чистых покупок акций.

Поэтому неудивительно, что существует высокая корреляция между приливами и потоками выкупа корпоративных акций и рыночными показателями.

Поэтому до тех пор, пока корпорации остаются главными покупателями своих акций, текущее доминирование будет продолжаться. «Мегакапсы» будет продолжаться. Конечно, есть причины, по которым нынешний курс корпоративных выкупов акций закончится.

Изменения в Налоговом кодексе

Запрет на выкуп акций (они ранее были незаконными из-за их способности манипулировать рынками)

Отмена прибыльности, делая выкуп акций обременительным.

Экономическая рецессия / кредитное событие, когда корпорации идут на защиту (т.е. 2000, 2008, 2022)

Какова бы ни была причина, возможный отказ от программ выкупа может серьезно ограничить доминирование нынешнего лидера на рынке.

Я понятия не имею, какое событие вызывает такой разворот или когда. Тем не менее, разворот может отменить доминирование мегакапитала, поскольку выкуп корпоративных акций обеспечил всю чистую покупку акций для крупнейших акций.

Заключение

Нынешнее доминирование крупнейшего «Мега-капитализация" Компании не удивляются. Как отмечается, они составляют основную часть роста прибыли и доходов индекса S&P 500, крупнейших покупателей их акций. Это те же самые компании в разгар нынешней революции «искусственного интеллекта», как это было в последнее десятилетие.

Однако, учитывая скорость, с которой технологии и экономика быстро меняются, можно предположить, что лидеры последнего десятилетия, возможно, не будут лидерами следующего.

Как инвесторам, важно понимать динамику каждого рыночного цикла и инвестировать соответственно. Тем не менее, те, кто покупает акции сегодня по некоторым из самых экстремальных оценок, которые мы видели за последнее столетие, и ожидает, что эти акции будут доминировать в течение следующего десятилетия, могут быть разочарованы.

Многие переменные поддерживают текущий цикл светского бычьего рынка. Однако, как это было на протяжении всей истории, близорукий подход к инвестированию привел к плохим результатам.

Инвестируйте соответственно.

Тайлер Дерден

Фри, 07/19/2024 - 10:10

![POWIAT BRZESKI. Brzesko ma nową komendę policji. To najnowocześniejszy tego typu obiekt w Polsce! [DUŻO ZDJĘĆ]](https://bochniazbliska.pl/wp-content/uploads/2026/05/Image02-2.jpg)