Фьючерсы растут, как и ожидалось, для 50-битного пика

Фьючерсы в США указали на скромный рост после ралли, которое подняло Nasdaq 100 более чем на 5% на этой неделе благодаря Nvidia и S&P 500 на 3,5%. По состоянию на 8:00 утра по восточному времени фьючерсы на S & P выросли на 0,2% во главе с небольшими шапками, которые выросли на 1%, поскольку надежды на резкое снижение ставки на 50 б / с прыгнули за ночь; фьючерсы Nasdaq были на 0,1% выше, а GOOG, META и NVDA были лучшими исполнителями в мегакапной земле, несмотря на падение Adobe на плохом руководстве. Доходность казначейских облигаций упала с 10-летней торговли на 3,65% и чувствительной к политике 2-летней доходности на 5 б/с, в то время как доллар продолжает падать, падая в течение третьего дня и отступая на 0,3% после статьи Ника Тимираса из WSJ и комментариев Невертрумпера Билла Дадли восстановил спекуляции о том, что снижение ставки на 50 б/с возможно на следующей неделе. Иена взлетела до нового максимума 2024 года. Товары выше. Сегодня данные будут сосредоточены на настроениях Мичигана и ожиданиях инфляции. Консенсус составляет 68,5 против 67,9 ранее.

В предпродажной торговле Adobe упала на 8% после разочарования в руководстве, несмотря на сильный рост FQ3. Oracle подскочила еще на 6 процентов после положительного долгосрочного прогноза по доходам. Акции Boeing упали на 4,4% после того, как заводские рабочие покинули работу впервые за 16 лет. Вот некоторые другие известные движущие силы:

- Акции Halliburton (HAL) упали на 0,6% в дорыночной торговле после того, как RBC Capital Markets понизил показатели энергетической компании до уровня, превышающего показатели сектора.

- Акции Instil Bio (TIL) подскочили на 9,2% в дорыночной торговле после того, как Baird увеличила целевую цену на акции до рекордного уровня в 180 долларов США — на 463% по сравнению с последним показателем брокера.

- Акции Moderna (MRNA) упали на 4,9% на предрыночной торговле в пятницу, что приведет к увеличению убытков на вторую сессию, поскольку по крайней мере два брокера, включая JPMorgan и Jefferies, понизили свои рейтинги на акциях. Снижение произошло после того, как биотехнологическая компания заявила, что намерена сократить бюджет на исследования и разработки примерно на 20% в течение следующих трех лет. Компания также снизила годовой прогноз по доходам на 2025 год.

- Акции RH (RH) взлетели на 20% в предпродажной торговле после того, как продавец мебели сообщил о доходах и прибыли во втором квартале, которые превысили ожидания Уолл-стрит. В последние месяцы компания рекламировала улучшение потребительского спроса, хотя и сократила прогноз продаж на год, заявив, что выручка будет отставать от спроса по мере корректировки ассортимента.

- Акции Vistra Corp. (VST) выросли на 2,9% в дорыночной торговле после того, как Jefferies назвал акции своим главным выбором, поскольку он начал освещение энергетического сектора с конструктивной точки зрения.

Инвесторы по-прежнему разделены на величину ожидаемого поворота ФРС к смягчению политики, начиная со встречи на следующей неделе. Дебаты продолжились после того, как данные в четверг показали, что индекс цен производителей США немного вырос в августе после того, как показатели предыдущего месяца были пересмотрены ниже. Между тем, всплеск заявок на пособия по безработице возобновил опасения по поводу ослабления рынка труда. Трейдеры теперь делают ставки на 33 базисных пункта сокращений от ФРС на 18 сентября (45% шансов на снижение ставки на 50 базисных пунктов) против 31 базисных пунктов в четверг и 26 базисных пунктов в среду.

Если бы я был в комнате, я бы на самом деле настаивал на 50-балльной, а не на 25-балльной. Об этом почетный председатель Evercore Ральф Шлосштейн заявил в интервью Bloomberg TV. «Баланс рисков сместился от риска того, что инфляция не снизится, как мы надеемся, к риску того, что безработица будет расти быстрее, чем мы надеемся. "

Его мнение перекликается с мнением бывшего президента ФРС Нью-Йорка Уильяма Дадли, обозревателя и советника Bloomberg Opinion и председателя Бреттон-Вудского комитета. «Я думаю, что есть веские основания для 50», — сказал он в пятницу в Сингапуре. «Я знаю, к чему бы я стремился. "

Данные по оптовой инфляции в четверг последовали за более внимательно отслеживаемым индексом потребительских цен, который показал, что базовая инфляция ускорилась в августе. Тем не менее, политики ясно дали понять, что в настоящее время они сосредоточены на мягкости на рынке труда, что, скорее всего, будет стимулировать политические дискуссии в ближайшие месяцы.

В Европе Stoxx 600 вырос на 0,4%. IBEX превосходит сверстников, добавляя 0,4%, FTSE 100 является плоским и неэффективным. Автомобили, строительство и недвижимость являются наиболее эффективными секторами в Европе. Датские акции достигли рекордного уровня с ноября 2021 года, чему способствовал рост DSV A/S после того, как логистическая фирма согласилась купить подразделение Deutsche Bahn AG за 14,3 млрд евро ($15,9 млрд). Вот самые известные европейские перевозчики:

- Акции Roche выросли на 2,7% после обновления Bank of America, заявив, что цикл понижения EPS закончился для швейцарского производителя лекарств.

- Акции DSV выросли на 4,3% после того, как датская логистическая фирма объявила о подписании соглашения о покупке 100% подразделения DB Schenker Deutsche Bahn за 14,3 млрд евро.

- Акции Fresenius выросли на целых 4% до самого высокого внутридневного уровня с мая 2022 года после повышения до избыточного веса с нейтрального на JPMorgan.

- Акции Konecranes выросли на 8,7%, больше всего за семь недель, после того, как финский производитель промышленных кранов повысил прогноз продаж FY, сославшись на «сильное исполнение доставки». "

- Акции Bollore выросли на 7,1% после того, как холдинговая компания французского магната Винсента Боллора объявила о планах выдавить миноритарных акционеров в трех холдинговых компаниях.

- Производители драгоценных металлов продвигаются на второй день в Европе и Южной Африке, поскольку золото поднимается до нового рекорда.

- Акции Travis Perkins выросли на 3%, больше всего с июля, после того, как РБК повысил свою целевую цену до 1150 пенсов с 950 пенсов.

- Акции Worldline упали на 14% до рекордно низкого уровня после сокращения годового прогноза во второй раз за два месяца, сославшись на «медленные условия торговли» и проблемы с производительностью.

- Акции AstraZeneca упали на 2,8% после того, как Deutsche Bank понизил цены, чтобы продать их из трюма, и установил целевую цену.

- Акции Salmar упали на 2,4% по мере того, как Berenberg сокращает целевую цену для норвежского фермера, ожидая падения мировых цен, несмотря на относительно жесткий спрос.

- Акции Kesko упали на 2,6% после того, как финский розничный торговец домашними товарами и улучшениями сообщил о своих показателях продаж за август, которые DNB Markets рассматривает как «смешанные». "

- Акции Chemometec упали на 4,4% после того, как Nordea предоставила датской фирме, занимающейся лабораторным оборудованием, свой единственный рейтинг продаж.

В иностранной валюте индекс Bloomberg Dollar Spot падает на 0,3%. AUD и CAD являются самыми слабыми исполнителями в G-10 FX; JPY и SEK превосходят.

В ставках казначейские облигации опережают глобальные облигации по всей кривой, поскольку трейдеры оживляют вероятность того, что Федеральная резервная система может начать свой цикл смягчения со снижением процентной ставки на 50 б/с. Двухлетняя доходность упала более чем на 6 б/с до 3,57%. Казначейские облигации и биржевые кривые бычьи круче, в то время как позолоты отстают от сверстников с Банком Англии, как ожидается, сохранят ставки на следующей неделе.

В сырьевых товарах WTI торгуется в пределах диапазона четверга, добавив 0,9% к почти $69,61 на фоне отскока от рекордных медвежьих уровней. Спотовое золото растет примерно на 12 долларов, чтобы торговать около 2570 долларов за унцию, когда оно поднимается до рекордного уровня.

На сегодняшний день, и выпуски данных включают промышленное производство в Еврозоне за июль, а в США есть предварительный индекс потребительских настроений Мичиганского университета за сентябрь. Из центральных банков мы услышим от президента ЕЦБ Лагард и Рена.

Рыночный снимок

- Фьючерсы S&P 500 выросли на 0,2% до 5 614,50

- STOXX Europe 600 вырос на 0,4% до 513,88

- MXAP вырос на 0,5% до 183,11

- MXAPJ вырос на 0,5% до 569,20

- Nikkei снизился на 0,7% до 36 581,76

- Topix снизился на 0,8% до 2 571,14

- Индекс Хан Сена вырос на 0,7% до 17 369,09

- Shanghai Composite снизился на 0,5% до 2 704,09

- Сенсекс мало изменился на 82 946,86

- Австралия S&P/ASX 200 вырос на 0,3% до 8 099,95

- Kospi вырос на 0,1% до 2 575,41

- Немецкая 10Y доходность упала на 2 б/с на 2,13%

- Евро вырос на 0,2% до $1,1091

- Brent Futures вырос на 0,3% до $72,21 за баррель

- Золото подорожало на 0,3% до $2 566,68

- Индекс доллара США снизился на 0,36% до 101,01

Лучшие ночные новости

- Крупнейший профсоюз Boeing подавляющим большинством голосов проголосовал за забастовку в пятницу, нанеся новый удар по компании, которая уже борется. WSJ

- Китай приостановил деятельность PricewaterhouseCoopers LLP на шесть месяцев и ввел рекордный штраф за просрочки в аудите China Evergrande Group. Бухгалтерская фирма была оштрафована на 441 млн юаней ($62 млн) за аудиторскую работу по завышенным финансовым отчетам Evergrande с 2018 по 2020 год. BBG

- Си тонко переключается вниз Сосредоточение внимания Китая на достижении своих целей экономического роста по мере нарастания встречного ветра. SCMP

- Путин предупредил, что будет считать Москву непосредственно воюющей с НАТО, если Украине дадут разрешение на проведение ударов вглубь российской территории. РТС

- Акции Worldline упали в европейской торговле на Fri после того, как компания сократила свои прогнозы по доходам и доходам на 2024 год и заменила своего генерального директора («за лето Worldline столкнулась с медленными условиями торговли в сочетании с конкретными проблемами производительности в нашем тихоокеанском бизнесе и в некоторых глобальных онлайн-вертикалях, включая путешествия»). РТС

- Европейские банки выкупают облигации AT1 рекордными темпами: в этом году было выкуплено 4,5 миллиарда долларов, поскольку ясность регулирования и сильный спрос инвесторов стимулируют кредиторов. BBG

- Байден близок к тому, чтобы разрешить Украине запускать оружие дальнего действия в Россию (только до тех пор, пока оно не будет предоставлено США). Нью-Йорк

- Уильям Дадли (бывший глава ФРС Нью-Йорка) говорит, что на заседании FOMC 9/18 есть «сильное основание» для снижения ставки на 50 б.п. BBG

- Бывшие чиновники администрации Трампа работают над планом приватизации Fannie и Freddie и будут стремиться выполнить его, если Трамп выиграет в ноябре.

- Турция хочет получить одобрение США на покупку двигателей GE для военных самолетов: BBG

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC были в конечном итоге смешанными и первоначально взяли свои сигналы от роста в США, но с перевесом, ограниченным отсутствием свежих драйверов перед длинными выходными. ASX 200 лидировал по производительности в горнодобывающих акциях, а золотодобытчики выросли после того, как драгоценный металл достиг нового рекордного уровня. Nikkei 225 не показал хороших результатов из-за укрепления валюты, и участники отправились в Японию. Hang Seng и Shanghai Comp были смешанными, поскольку первые возглавили достижения в регионе с помощью разработчиков, энергетических запасов и финансов, в то время как материк был вялым перед последними данными о деятельности Китая в субботу и четырехдневным закрытием выходных.

Лучшие азиатские новости

- Высший законодательный орган Китая одобрил проект предложения о повышении пенсионного возраста через Синьхуа; Китай повысит пенсионный возраст мужчин до 63 (до 60) и женщин до 55-58 (до 50-55).

Лучшие европейские новости

- Немецкая экономика Экономическое восстановление, скорее всего, произойдет только к концу года; ожидается, что экспортная экономика Германии не получит значительного импульса в ближайшие месяцы.

- Опрос Банка Англии / Ipsos Inflation Attitudes Survey: средние ожидания темпов инфляции в следующем году составили 2,7%, по сравнению с 2,8% в мае 2024 года. Отвечая на вопрос о ожидаемой инфляции в течение двенадцати месяцев после этого, респонденты дали средний ответ 2,6%, без изменений по сравнению с 2,6% в мае 2024 года. Отвечая на вопрос об ожиданиях инфляции в долгосрочной перспективе, скажем, через пять лет, респонденты дали средний ответ 3,2%, по сравнению с 3,1% в мае 2024 года.

Форекс

- DXY торгуется вокруг отметки 101.00 после голубиной переоценки ставок ФРС, приписанной статье наблюдателя ФРС Тимираса, где он отметил, что это может быть близкий звонок между 25 или 50 б/с, в то время как бывший член FOMC Дадли сказал, что он будет настаивать на 50 б/с, если он застрял в комитете.

- EUR/USD находится на подъеме после того, как вчера поднялся с базы 1,1005 до текущего пика на уровне 1,1094, что впоследствии привело к тесту 1,11; рост связан с сокращением ставок голубого ЕЦБ на октябрьском заседании.

- GBP является более жестким по отношению к доллару США, поскольку голубиная переоценка для заседания ФРС на следующей неделе контрастирует с широко ожидаемым проведением Банка Англии на следующей неделе. Соответственно, Cable поднялся с минимума 1.3001 в начале недели до текущего пика 1.3150.

- JPY является лучшим исполнителем среди майоров, поскольку USD / JPY продлевает свой ход на четвертую сессию подряд, что, по-видимому, является игрой ФРС против BoJ.

- AUD/USD в настоящее время делает паузу для дыхания после получения прибыли в среду и четверг; некоторые заметные действия Opex для пары находятся в игре сегодня.

- PBoC установил среднюю точку USD/CNY на уровне 7.1030 против exp. 7.1048 (предыдущее 7.1214).

- Перу Центральный Банк снизил базовую ставку на 25 б/с до 5,25%, как и ожидалось, но заявил, что снижение ставки не обязательно означает, что последует будущее снижение ставки. Пара теперь опустилась до 140,64; это самый низкий уровень с 28 декабря 2023 года.

Фиксированный доход

- UST сокращают вчерашние потери, в первую очередь благодаря статье Тимираса, наблюдателя ФРС, в которой он отметил, что это может быть близкий вызов между 25 или 50 б/с. Комментарии бывшего члена FOMC Дадли о том, что он будет настаивать на 50 б/с, если он будет в комитете, также являются фактором. Доходность 10 лет упала до 3,623%, но держится выше 3,605% в среду.

- Бунды выше вместе с ростом глобальных аналогов и разворотом ценового действия в четверг, в котором кривая медвежьего флаттена, поскольку шансы на снижение ставки в октябре были уменьшены. Доходность 10yr в Германии в настоящее время находится в середине вчерашнего диапазона 2.098-169%.

- Повышенная цена в Gilts является побочным продуктом ценового действия в других местах в пространстве с фиксированным доходом, учитывая легкий британский индекс. Доходность 10 лет в Великобритании в настоящее время находится в середине вчерашнего диапазона 3,744-798%.

Товары

- WTI и Brent продолжают успехи, наблюдавшиеся на предыдущей сессии, с ростом, чему способствовали более широкие настроения риска в сочетании с затворами на фоне урагана Франсин (теперь посттропический циклон). Брент Ноябрь находится в $ 72,17-52/bbl.

- Драгоценные металлы в основном более твердые, со скромным приростом, наблюдаемым в спотовом золоте и серебре, в то время как спотовый палладий приглушен после предыдущего дня. Комплекс будет помнить о встрече между правительствами США и Великобритании, где он решит разрешить Украине использовать ракеты большой дальности для поражения целей на территории России. Спотовое золото торгуется в диапазоне $2 566-2 571,12 / унция.

- Смешанная торговля базовыми металлами и отражающая предварительный тон на рынке.

- Береговая охрана США заявила, что состояние порта Нового Орлеана является нормальным после оценки водных путей, при этом движение судов и грузовые операции разрешены в зоне Нового Орлеана.

- Маккуори сказал, что мировой рынок нефти столкнется с большим профицитом в 2025 году. Нефть может упасть до 50 долларов за баррель, вне базового случая.

ЕЦБ выступает

- По словам Нагеля, ЕЦБ рассчитывает достичь цели по инфляции в конце следующего года, а базовая инфляция также идет в правильном направлении.

- Симкус из ЕЦБ обсуждал денежно-кредитную политику в интервью радио LRT, в то время как он заявил, что дополнительные сокращения будут зависеть от информации, а скорость снижения ставок будет зависеть от данных.

- Рен из ЕЦБ сказал, что снижение ставок ЕЦБ поддерживает рост, но Европа должна встать на путь повышения производительности. Нынешняя неопределенность еще больше подчеркивает зависимость от свежих данных и анализа экономики. Совет продолжит основывать Монпол на прогнозе инфляции, динамике базовой инфляционной сетки цен на энергоносители и продукты питания и силе передачи Монпола.

- Васле из ЕЦБ сказал, что инфляция должна в значительной степени управляться основными и сервисными службами, а не идти по заранее определенному пути.

- Виллерой из ЕЦБ сказал, что последние данные о деятельности несколько разочаровывают. Следует постепенно снижать степень денежного ограничения по мере необходимости.

- Рен из ЕЦБ сказал, что рост ВВП EZ, по прогнозам, будет постепенно расти; дезинфляция в EZ находится на правильном пути; риски снижения роста увеличились в течение лета; имеют полную свободу действий и гибкость на всех встречах.

Геополитика: Украина

- Ливанские СМИ сообщили, что ракеты были выпущены из южного Ливана в сторону Сафада на севере Израиля, сообщает Sky News Arabia.

- Сирены прозвучали в израильском поселении Алемон на Западном берегу, предупреждая о проникновении боевиков, сообщает Al Jazeera.

Геополитика: другой

- Президент России Путин предупредил Великобританию и США, что они будут «в состоянии войны» с Россией, если позволят Украине использовать ракеты большой дальности для поражения целей внутри России.

- Посол США в Украине решительно осудил нападение России на судно, перевозившее зерно с Украины.

- По словам заместителя министра обороны России, китайско-российские отношения являются моделью сотрудничества между странами и гарантией мира, а два министерства обороны России постоянно расширяют сотрудничество и взаимодействие, включая более 100 проектов в этом году. Чиновник добавил, что США пытаются подавить любой непослушный им центр технологического развития, который является двойным сдерживанием и подавлением Китая и России. Кроме того, заместитель министра обороны РФ заявил, что Россия имеет уникальный опыт борьбы с различными западными вооружениями и готова поделиться им с партнерами.

- Министерство обороны Китая заявило, что крупные страны должны взять на себя ведущую роль в обеспечении глобальной безопасности и никогда не должны вмешиваться во внутренние дела других стран. Министерство обороны Китая также заявило, что важно поддерживать справедливость, справедливость, международное верховенство права и укреплять авторитет ООН, добавив, что мирные переговоры и политическое урегулирование являются единственными решениями для украинского кризиса и израильско-палестинского конфликта.

- По данным KCNA, северокорейский лидер Ким наблюдал за испытательным огнем для новой реактивной установки залпового огня 600 мм, в то время как он осмотрел учебную базу для вооруженных сил специальных операций и управляемых боевых учений, а также осмотрел институт ядерного оружия и производственную базу ядерных материалов оружейного класса. Позже сообщалось, что Южная Корея осудила открытие Северной Кореей объекта по обогащению урана и заявила, что никогда не примет владение Северной Кореей ядерным оружием.

Календарь событий США

- 08:30: август. Индекс импортных цен MoM, est. -0,2%, ранее 0,1%

- Aug. Import Price Index ex Petroleu, est. 0,2%, prior 0,2%

- Aug. Import Price Index YoY, est. 0,9%, prior 1,6%

- Aug. Export Price Index MoM, est. -0,2%, prior 0,7%

- Aug. Export Price Index YoY, est. 1.4%, prior 1.4%

- 10:00: сентябрь U. of Mich. Чувства, est. 68.5, prior 67.9

- Sept. U. of Mich. Current Conditions, est. 61.6, prior 61.3

- Сентябрь, Мих. Ожидания, est. 72.2, prior 72.1

- Сентябрь, Мих. 1 Yr Инфляция, est. 2.8%, предшествующая 2.8%

- Сентябрь U. Мих. 5-10 Yr Инфляция, est. 3.0%, предшествующая 3.0%

Джим Рид из DB завершил ночную обертку

Ранее на этой неделе мы с Джимом опубликовали наш последний чартбук, который называется «На перепутье». В нем рассматриваются 5 тем, по которым рынки в настоящее время обсуждают направление путешествий. Результаты окажут глубокое влияние на ближайшие кварталы и годы.

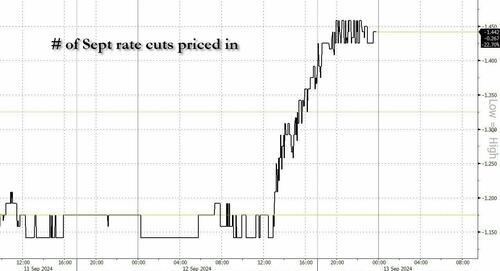

Одной из тем, которую рынки все еще обсуждают сегодня утром, является вопрос о том, сократится ли ФРС на 25 или 50 б/с на своей встрече на следующей неделе. До вчерашнего дня казалось, что 25 б/с становится все более вероятным, а фьючерсы дают только 15% шансов на 50 б/с ход. Но затем в Wall Street Journal и FT была опубликована пара статей, в которых предполагалось, что движение на 50 б.п. все еще в игре, что привело к тому, что рынки снова переоценили свои ожидания, и фьючерсы теперь оцениваются в 47,5% вероятности движения на 50 б.п. сегодня утром. Так много в балансе.

Первоначальным драйвером этого был рассказ Ника Тимираса в Wall Street Journal, который, по-видимому, поддержал аргументы в пользу сокращения на 50 баррелей в сутки на следующей неделе. В частности, в нем говорится, что, несмотря на то, что «все еще не решено», что ФРС снизит ставки на этой неделе, «сколько формируется, чтобы быть близким звонком». Таким образом, это стало неожиданностью для инвесторов, которые все чаще устанавливали цены в 25 б/с, не в последнюю очередь после того, как основной показатель ИПЦ был немного сильнее, чем ожидалось в среду. Во многих отношениях это повторяет то, что произошло до заседания в июне 2022 года, когда рынки ожидали повышения на 50 б.п. в период отключения ФРС, но в статье Тимираса незадолго до решения говорится, что они, вероятно, рассмотрят более крупное повышение на 75 б.п., что заставило рынки скорректировать свои ожидания непосредственно перед решением, прежде чем они действительно поднялись на 75 б.п. Ожидания сокращения на 50 б.п. вчера получили дальнейшее развитие из отчета FT, в котором предполагалось, что ФРС «стоит перед близким вызовом», стоит ли сокращать на более крупные 50 б.п.

Нам нужно посмотреть, останется ли рыночная цена на этих уровнях, так как до принятия решения еще несколько дней. Но стоит отметить, что если ожидания снижения на 50 б.п. останутся на уровне 47,5%, это будет наиболее неопределенным рыночным ценообразованием для решения ФРС в этом цикле. В конце концов, даже несмотря на то, что политические ожидания сильно изменились, начиная с пандемии, мы всегда видели, что ФРС принимает решение о ставках, которое рынки оценивали как наиболее вероятное. Поэтому, когда рынки двигались выше или ниже после решений ФРС, реакция, как правило, была реакцией на такие факторы, как точечный график или комментарии на пресс-конференции, а не на само решение о ставках. Таким образом, если цены останутся на том же уровне, что и сейчас, это будет первая встреча за последние годы, на которой существует серьезная неопределенность в отношении решения о ставках.

Что касается реакции рынка, мы уже видим, как инвесторы снова оценивают потенциал в 50 б/с. Например, доходность 2-го казначейства снизилась на -5,4 б/с за ночь до 3,58%, и если она останется там, это будет ее самый низкий уровень закрытия всего за два года. Аналогичным образом, доходность 10 лет снизилась на -3,0bps за ночь до 3,64%. Эффект также очевиден во всем мире, и сегодня утром японская иена укрепилась до 140,81 доллара США, что является самым сильным показателем с июля 2023 года. Между тем, американские акции получили новый импульс от перспективы сокращения на 50 б.п., при этом S&P 500 (+0,75%) опубликовал четвертый подряд аванс, который оставил индекс чуть более 1% ниже своего исторического максимума пару месяцев назад. Фьючерсы на индекс выросли еще на 0,06% сегодня утром. Тем не менее, японские акции оказались под давлением в одночасье, учитывая укрепление иены, причем TOPIX (-0,91%) и Nikkei (-0,81%) теряют позиции. Хотя в Китае CSI 300 (+0,04%) стабилизировался после закрытия на 5-летнем минимуме в предыдущий день, а южнокорейский KOSPI (-0,11%) только незначительно снизился.

До появления новостей ФРС день шел в основном по сценарию, а данные США в целом соответствовали ожиданиям, в то время как ЕЦБ провел ожидаемое снижение ставки на 25 млрд. Это снижение ставки привело к снижению депозитной ставки ЕЦБ до 3,50%, что стало вторым сокращением этого цикла после первоначального движения в июне, и рынки продолжают ожидать дальнейших сокращений в ближайшие месяцы. У нас также были свои последние прогнозы, которые показали, что прогнозы роста на десятую долю ниже каждый год по сравнению с июнем, увеличившись с +0,8% в этом году до +1,3% в 2025 году и +1,5% в 2026 году. В противном случае прогнозы по инфляции не изменились, составив +2,2% в 2025 году и +1,9% в 2026 году. Но они улучшили основные прогнозы ИПЦ на следующий год, поднявшись на десятую до +2,3%, прежде чем спуститься до +2,0% в 2026 году, как и раньше.

На этом фоне доходность европейских суверенных облигаций вчера выросла, причем доходность по 10-летним облигациям (+3,8 б/с) и OAT (+2,4 б/с) выросла. Распродажа была более сильной на переднем крае, при этом доходность в 2 года в Германии (+7,3 б/с) показала самый большой рост за четыре недели на фоне некоторых ожиданий снижения ставок в течение следующих нескольких месяцев. Несмотря на то, что на заседании ЕЦБ было мало сюрпризов, тон президента Лагард продемонстрировал меньший скептицизм в отношении роста и инфляции, чем на рынках, которые перешли к снижению ставки по депозитам ЕЦБ до уровня ниже 2% к следующему лету. На пресс-конференции Лагард оставила варианты ЕЦБ открытыми, заявив, что они «останутся зависимыми от данных», и что «путь снижения не предопределен». А позже на сессии в статье Bloomberg со ссылкой на «людей, знакомых с этим вопросом», говорилось, что, хотя сокращение в октябре маловероятно, риски снижения роста означают, что они предпочли бы держать опцион открытым. Наши европейские экономисты в DB продолжают ожидать следующего снижения на 25 б/с в декабре. Хотя они считают, что риски смещены в сторону более быстрого смягчения, для них не очевидно, что ставки должны быть ниже нейтральных. Смотрите полную реакцию здесь.

Вчера мы сосредоточились на последних данных США, но на самом деле мало что изменило наше понимание экономики. Например, недельные первоначальные требования по безработице в целом соответствовали ожиданиям на уровне 230 тыс. в течение недели, заканчивающейся 7 сентября (против 226 тыс. ожидаемых), а продолжающиеся требования, охватывающие предыдущую неделю, в точности соответствовали ожиданиям на уровне 1,850 млн. В противном случае мы получили релиз инфляции PPI, который был немного сильнее, чем ожидалось, на уровне +0,2% за август (против +0,1%). Но предыдущий месяц был пересмотрен на десятую часть в то же время, так что наше общее понимание не слишком отличалось от предыдущего.

Для акций вчера был довольно благоприятный фон, и новости о потенциале сокращения на 50 б.п. помогли продвижению S&P 500 +0,75%. Индекс теперь растет каждый день на этой неделе, увеличившись на 3,46%, поэтому он отбил большую часть своих потерь с прошлой недели, когда у него были худшие еженедельные показатели с момента краха SVB в марте 2023 года. И это только чуть более 1% ниже своего рекордного максимума с июля снова. Акции Tech возглавили ралли, а Magnificent 7 (+1,40%) также вырос на 4-й день подряд, оставив свой собственный прирост на уровне +7,06% с начала недели. Но прибыль была широкой, и все одиннадцать основных секторальных групп S&P 500 были выше в тот же день, в то время как Russell 2000 с небольшой капитализацией вырос на 1,22%. В Европе STOXX 600 вырос на +0,80%, наряду с другими индексами, включая DAX (+1,03%) и CAC 40 (+0,52%).

На сегодняшний день, и выпуски данных включают промышленное производство в Еврозоне за июль, а в США есть предварительный индекс потребительских настроений Мичиганского университета за сентябрь. Из центральных банков мы услышим от президента ЕЦБ Лагард и Рена.

Тайлер Дерден

Фри, 09/13/2024 - 08:15

![Hamas zwrócił kolejne ciała zakładników. Izrael miał otworzyć ogień w Strefie Gazy [RELACJA]](https://cdn.wiadomosci.onet.pl/1/vZsk9lBaHR0cHM6Ly9vY2RuLmV1L3B1bHNjbXMvTURBXy9hOTgxYzNiMjdiZjUyNTY3ZWZlZjBjNzViNWU5NjIxNS5qcGeSlQMAzM_NDmzNCByTBc0JYM0GQN4AAqEwB6ExBA)