Morgan Stanley о Японии в Риме

Сет Карпентер, управляющий директор и главный глобальный экономист Morgan Stanley, и Мэтью Хорнбах, глобальный руководитель стратегии Macro в Morgan Stanley

Япония в Риме

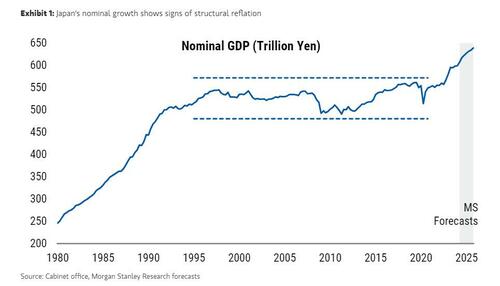

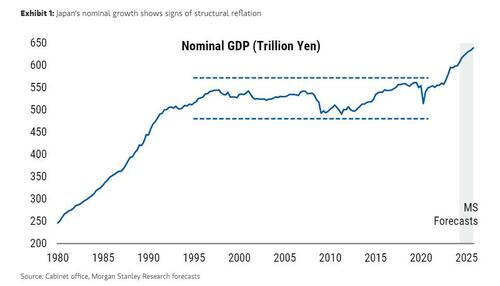

В прошлом месяце на нашей ежегодной конференции ИТ-директоров с фиксированным доходом одна из самых оживленных сессий была посвящена Японии. Прекращение отрицательных ставок и нормализация политики впервые за восемь лет ознаменовали конец десятилетий дефляционного равновесия. Номинальный рост ВВП достиг 5,7% в 2023 году, и наша команда прогнозирует, что номинальный рост ВВП Японии восстановится выше 3% в годовом исчислении. Номинальные тенденции роста преобразуются в обучение, и поэтому неудивительно, что наша команда по стратегии акций восстанавливает бычий темп роста, с целью TOPIX 2800.

Наш базовый прогноз заключается в том, что BoJ повысит ставки в июле этого года, что было подтверждено недавними сообщениями от губернатора Уэды. Поскольку мы думаем, что инфляция стабилизируется и будет снижаться, мы ищем только одно повышение после этого в 1 кв.25. Мы считаем, что риски для политики могут быть повышены, если инфляция не будет снижаться так, как мы ожидаем.

Падение стоимости иены способствовало целенаправленному рыночному фокусу и конечному вмешательству со стороны МФ. Поскольку обменный курс напрямую влияет на импортные цены (в конце концов, обменный курс напрямую влияет на цены на импорт). 90% энергии импортируется в ЯпониюРиски инфляции нельзя игнорировать при движении валюты. Наша базовая точка зрения заключается в том, что иена будет рекомендовать до конца этого года и в следующем году, частично основываясь на нашей точке зрения, что ФРС снизит ставки на 75 б.п. в этом году и 100 б.п. в следующем году. Если мы станем воронами, а иена продолжит ослабевать, дальнейшее вмешательство покажется великолепным, а также увеличит риски большего количества повышений BoJ, чем в нашем базовом прогнозе.

Конечно, обменный курс – это только один фактор. Губернатор Уэда также подчеркнул так называемую «вторую силу», стимулирующую инфляцию, благотворный цикл между масштабами и ценами. Мы по-прежнему убеждены, что цикл не нарушен, Даже если эмпирический результат восстановит вопрос.. Мы находимся в середине фундаментального изменения равновесия. Лабораторный рынок является жестким и напряженным; переговоры о весенней заработной плате привели к существенному росту на 5,2%, в том числе базовому увеличению заработной платы на 3,6%. Внутренний и внешний спрос остается сильным.

Сильный макроэкономический фон и переход Банка Японии к походной кампании совпали с распродажей в суверенных кривых по всему миру. 10-летний JGB почти достиг 1% в ноябре, и после его извлечения он теперь хочет протестировать аналогичные максимумы. Мы исходим из того, что к концу этого года молодежь вернется к 1%. Тем не менее, наш «медвежий случай» имеет более заметную распродажу, возможную до 1,25%, к концу года, если динамика инфляции указывает на большую настойчивость, создавая кривую увлажнения наряду с увеличением ставок.

Хотя прогноз не может быть кристально ясным (прогнозирование трудно, как говорится, особенно о будущем), тот факт, что Япония переживает фундаментальный сдвиг, теперь должен быть ясен. До Ковида можно было бы с уверенностью сказать, что Япония будет в центре внимания макроинвесторов по всему миру. Тот факт, что это была одна из самых подготовленных дискуссий на нашей конференции в Риме, показывает, насколько изменился мир.. Когда вы в Риме, делайте то же, что и римляне.

Тайлер Дерден

Солнце, 05/19/2024 - 22:45