Бумерский мираж

Автор: Джош Стилман, Substack,

Одна карта. Три поколения. Полное извлечение.

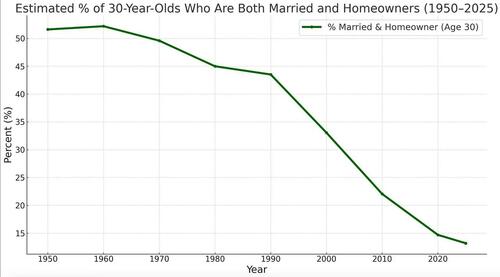

На этой неделе я видел этот график в Твиттере, и он остановил меня. В то время как конкретные цифры объединяют данные из нескольких источников, тенденция неоспорима: в 1950 году более половины 30-летних были женатыми домовладельцами. К 2025 году некоторые аналитики прогнозируют, что это число достигнет 13%.

Это не социальная трансформация. Это не экономическая случайность. Это видимый результат невидимой стратегии, которая извлекла все, что могла, из дуги трех поколений и оставила на своем месте только иллюзии.

Они скажут вам, что люди просто выбирают по-другому сейчас, что уровень брака упал из-за изменения ценностей. Но люди не могут выбрать то, что они не могут себе позволить. Когда исчезает экономическая основа формирования семьи, неизбежно следуют культурные изменения. Этот график не показывает нам изменение ценностей или новых приоритетов. Она показывает системный срыв, замаскированный на десятилетия под свободу.

Он отображает медленное испарение социального контракта. Для одного поколения взрослость была отправной точкой. Для следующего - борьба. Для последнего абстракция — продается бесконечно, но почти никогда не достигается. То, что начиналось как обряд посвящения, стало платной симуляцией.

Бум после Второй мировой войны никогда не был устойчивым. Оглядываясь назад, это было очевидно. Она опиралась на условия, которые всегда были ограничены по времени: дешевая энергия с недавно освоенных нефтяных месторождений, промышленные монополии до начала глобализации, гегемония доллара, который экспортировал инфляцию во всем мире, и демографическая пирамида с большим количеством рабочих, чем пенсионеров. Это было золотое окно, а не золотой век. И когда окно закрылось, иллюзию пришлось поддерживать — с помощью рычагов, повествования и постоянно растущих жертв со стороны последующих поколений.

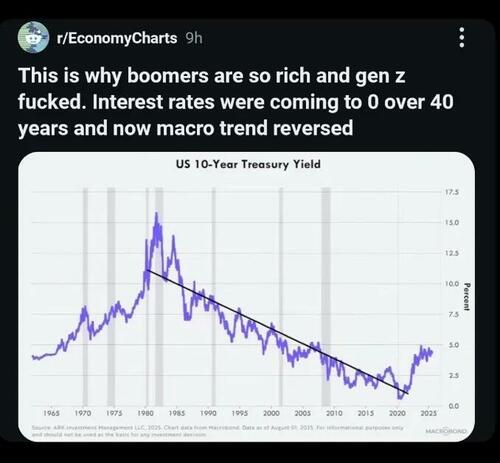

Математика тихо перестала работать. Бумеры покупали дома в два или три раза больше своего годового дохода в эпоху, когда процентные ставки будут падать в течение следующих четырех десятилетий, превращая свои ипотечные кредиты в машины для создания богатства, поскольку ставки упали с 15% до почти нуля. Сегодняшние покупатели сталкиваются с пяти-шестикратным увеличением своих доходов, в то время как ставки могут подняться только с исторических минимумов. Там, где бумеры ехали по 40-летнему попутному ветру падающих расходов по займам, которые раздували их активы, в то время как сдували их долг, нынешние поколения сталкиваются с встречными ветрами на каждом шагу. Данные Федеральной резервной системы подтверждают это беспрецедентное снижение, показывая снижение ставок с более чем 18% в начале 1980-х годов до почти 2,6% к 2021 году.

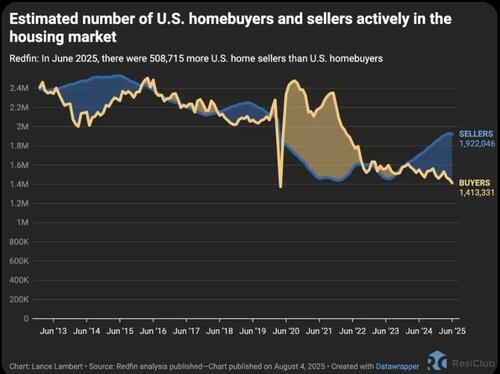

Сам рынок жилья рассказывает историю: последние данные показывают, что более 500 000 продавцов больше, чем покупателей. Не потому, что дома доступны по цене, а потому, что целое поколение было систематически выкуплено.

Институты, которые обещали стабильность — образование, правительство, СМИ, финансы — превратились в машины добычи. Все еще говоря на старом языке, они теперь служили другой цели: держать людей в соответствии с системой, которая больше не предлагала выход.

Это было не просто экономическое. Это было экзистенциально. Основы смысла - семья, собственность, стабильность - были тихо понижены до предпочтений образа жизни, а затем систематически вытеснены. Людям без жилья легче переехать. Людей без семей легче изолировать. Людей без корней легче управлять.

Бумеры не разрабатывали аферу, но они жили в фазе выплат. Они получали землю, пенсии и функциональное общество. Многие до сих пор считают, что они заслужили это, не в состоянии понять, насколько тщательно их реальность была спроектирована с самого начала. Их дети пытались воспроизвести модель, которой больше не существовало. Их внуки выросли на обломках, задаваясь вопросом, почему их компетентность и усилия никогда не приводят к успеху.

Это произошло не случайно. Как я задокументировал в Технократический проектМы являемся свидетелями кульминации векового плана - сложной схемы насоса и сброса, где счет, наконец, прибывает. Архитектура этой добычи имеет глубокие исторические корни, начиная с систематических изменений в том, как Америка управлялась и как граждане были юридически классифицированы. За этим последовал длинный, медленный урожай населения, который маскировал контроль как прогресс, долг как возможность и коллапс как эволюцию. Послевоенный бум не противоречил этой системе, он смазал ее.

Мираж исчез. То, что было обещано, больше не может быть предоставлено. Институты, поддерживающие эту иллюзию, расходуются. Они извлекают, но больше не вдохновляют. Они проповедуют равенство, обеспечивая при этом зависимость. Они продают полномочия, удаляя агентство.

И все же они настаивают, что мечта жива.

Но вот где добыча становится действительно сложной. Когда традиционная американская мечта умерла, появилась новая форма участия: цифровое членство в глобальном долларовом клубе. Как недавно объяснил КФ в своем анализе закона GENIUS, стейблкоины — цифровые банковские счета, замаскированные под инновации — взорвались, чтобы обслуживать 400 миллионов пользователей по всему миру, принося огромную прибыль своим эмитентам.

Компромисс очевиден. Бумеры получили реальные активы с относительной конфиденциальностью транзакций. Следующее поколение получает цифровые «активы» — кошельки с стейблкоинами, банковские приложения, алгоритмические финансовые услуги — в обмен на всестороннее наблюдение. То, что выглядит как финансовая интеграция, на самом деле является инфраструктурой для общего экономического мониторинга.

Это представляет собой систематическое замещение реальной стоимости объявленной стоимостью во всех областях. Америка стала «клубным промоутером» глобальной долларовой системы, предлагая смягченные требования к входу, которые привлекли сотни миллиардов в стейблкоины, поддерживаемые Казначейством США. Пользователи получают доступ к «долларовому богатству» через стейблкоины, которые не платят им проценты, в то время как эмитенты получают миллиарды от казначейских доходов. Это та же самая модель извлечения, которая систематически разрабатывалась с помощью культуры и средств массовой информации в течение десятилетий, только что масштабированная по всему миру и оцифрованная.

Эксперты в этих системах, такие как Аарон Дэй, предупреждают, что это представляет собой «бэкдор CBDC» — применение существующих законов финансового надзора к тому, что ранее было частными деньгами.

Сделка по надзору особенно коварна. В краткосрочной перспективе эти системы предлагают меньше мониторинга, чем традиционные банки, без обширной документации и минимальной проверки личности. Но как только все будут подключены к цифровой инфраструктуре, Америка может ввести гораздо более строгий контроль, чем когда-либо прежде. Каждая транзакция становится отслеживаемой, каждая учетная запись становится свободной, каждый экономический участник становится управляемым.

Мы являемся свидетелями замены физического владения цифровым доступом и называем это прогрессом. Там, где бумеры построили собственный капитал в домах, следующее поколение создает балансы в счетах, которые можно отслеживать, модифицировать или устранять с помощью нажатий клавиш.

Но карты не лгут. На этой диаграмме (жестокий уклон от 52% до 13%) говорится о том, что ни одно учреждение не признает: старая система мертва. Он не был потерян. Он был ликвидирован, и мы были продуктом.

Что строится на его месте, остается открытым вопросом. Модель полного резервирования в соответствии с Законом о ГЕНИИ может обеспечить либо беспрецедентный контроль, либо первый реальный вызов банковскому сектору с частичным резервированием за столетие. Но, как отметила Кэтрин Остин Фиттс, закон не содержит защиты от программируемых денег, потенциально создавая частные CBDC с еще меньшим надзором, чем выпущенная правительством цифровая валюта. Как она объясняет, эмиссия не централизована, она рассеяна. Но если вы посмотрите на механизм управления системой социального кредита, и мы знаем, что федеральное правительство делает замечательные вещи, чтобы собрать все данные, необходимые для создания системы социального кредита, контролируемой частными корпорациями, технологическими компаниями, по сути. Результат не предопределен — он решается прямо сейчас.

Хорошей новостью является то, что как только заклинание сломается, вы перестанете пытаться выиграть сфальсифицированную игру. Вы перестаете конкурировать за обломки и начинаете строить что-то реальное. Не ностальгическая копия ушедшего мира, а новая структура, основанная на правде, агентности и фактическом суверенитете. График, который документирует смерть старой мечты, становится планом для чего-то лучшего, если мы достаточно честны, чтобы прочитать то, что она действительно говорит нам.

Тайлер Дерден

Свадьба, 08/13/2025 - 21:45