«Высоко кинетический период» — хедж-фонд Goldman Honcho размышляет о H1 и о том, что ждет его впереди

Первая половина 2025 года была очень кинетическим периодом. По крайней мере, по словам главы отдела покрытия хедж-фондов Goldman Sachs Тони Паскварелло.

С небольшим расстоянием от экранов на этой неделе он вернулся и прочитал кучу своих недавних заметок. Напоминание об огромной изменчивости повествования на пути.

Например:

Исключительность США Это была яркая и блестящая позиция консенсуса в начале года.

Это уступило место Худшая распродажа короткого цикла В отечественных акциях с глубины COVID...

Только посмотреть S&P закрывает H1’25 на мертвых максимумах (И мы продолжаем идти).

Отсюда следует набор взглядов, которые Паскварелло забрал из последних шести месяцев — с прицелом на следующие шесть месяцев.

Маркет Дирекция:

Учитывая всю неопределенность и волатильность, трудно оглядываться назад и не быть немного впечатленным тем, как работает экономика США.

Помните, в самые трудные моменты апреля многие люди верили, что рецессия в США была почти в порядке.

- На практике задача управления рисками была двоякой: Калибровка огромных изменений в политической ортодоксии США — в то время, когда сталкивались новые и разрушительные технологии.

Если вы перенесетесь на сегодняшний день — с NDX почти на 40% ниже минимумов — г-н Маркет добавил еще одну точку данных к этому аналогу: Периоды исключительно высокой неопределенности в политике обычно уступают место сильной доходности капитала.

Апрельская встряска также напоминает об этом изношенном правиле: Если вы хотите быть короткими американскими акциями, ваше время должно быть безупречным.

Теперь, пытаясь выяснить, как рынок восстановил максимумы, возможно, это просто потому, что правительства, корпорации и домохозяйства остались на газе.

Не верьте мне на слово, просто посмотрите на траекторию бюджетных расходов США. Планы «Великолепной семерки» или розничный спрос на акции в США.

— Если смотреть вперед, то бычий случай таков: экономика США долговечна, финансовые условия просты, и мы наблюдаем значительное ускорение прикладных инноваций.

Во втором полугодии рост может замедлиться, риск/вознаграждение на этом множестве не заманчивы, а мировые рынки облигаций катаются на тонком льду (свидетель Великобритании снова на этой неделе).

— В конце концов, это все еще бычий рынок, который обеспечивает меньшую выпуклость и меньшую последовательность, чем раньше, — написал я в начале года.

— основные позиции, в которые я верю (и в которые я вступлю в брак как единое целое): технологии США / мощь США Более крутые глобальные кривые доходности ... более слабый доллар ... и не борются с основной тенденцией в золоте.

Краткое изложение мыслей о нашей технологии:

- Я давно верю, что это пространство предлагает элементы меча и щита. В то время как были некоторые моменты, когда меч и щит пропали без вести, NDX закончил H1’25 на 8%.

Если Q1 был отмечен качанием от эйфории Stargate до разрушения DeepSeek, Q2 был отмечен замечательными новостями о доходах и неослабевающей приверженностью Capex.

- взятые вместе, И чемпионы, и претенденты были в наступлении. Таким образом, спрос на вычисления был в какой-то форме ненасытным. Я не вижу, чтобы это изменилось в ближайшее время.

Кроме того, в то время как сенсация вокруг ИИ меняется в прессе (а именно риск посягательств на рабочие места), истории о капексе были явной поддержкой рынка (что могло только усилить социальные проблемы).

- оценка: как отмечает Пит Каллахан, NDX в настоящее время торгуется на 28-кратном P / E, примерно в соответствии со средним показателем за 5 лет; хотя это не попутный ветер, я также не рассматриваю его как встречный ветер.

— что явно изменилось: и в 2023, и в 2024 году каждая акция «Великолепной семерки» сплотилась; на полпути в этом году у вас было три вверх / три вниз / одна квартира.

Вывод: оставайтесь в кармане, особенно в сезонном сладком месте.

US VS ROW:

Чтобы не сказать, что после очень долгого (и очень мощного) забега США не были лучшей игрой в городе.

— с большим кусочком скромного пирога, я должен отдать должное европейским акциям — было трудно придумать бычью историю в конце прошлого года, но набор фактов изменился, и конкретные карманы полностью блестели (свидетели DAX, банки, имена защиты).

Таким образом, будь то изменение игры в европейских оборонных расходах или удар молнии, который был DeepSeek, было несколько фундаментальных отклонений, которые сыграли на сильных сторонах недолларовых рынков.

Теперь вопрос заключается в том, продадут ли структурные распределители капитала свои активы американских акций и поставят фишки в другое место — опять же, я сомневаюсь в этом, и думаю, что доллар пока несет на себе основную тяжесть.

В контексте этого вопроса Бретт Нельсон выделил недавнюю статью WSJ, которая напоминает нам о ясной истине: За последние 50 лет в Европе было создано (с нуля) 14 компаний с рыночной капитализацией более $10 млрд, в США – 241.

Я также обнаружил, что на этой неделе заголовок, что AstraZeneca рассматривает возможность перехода их листинга из Великобритании в США, чтобы быть заметным (когда заголовок попал, это был самый большой вес в FTSE).

По сути, это была реальная история первого тайма. Это был бычий рынок для глобальных фондовых индексов. Просто поднимите график MXWO, где США не сделали всю тяжелую работу.

ДРУГИЕ БОЛЬШИЕ ДИНАМИКИ В ИГРЕ:

- ФедМы призываем к последовательным сокращениям в сентябре / октябре / декабре ... затем еще два шага в марте и июне следующего года. снижение терминальной ставки до 3-1/8%.

- на геополитикаЯ бы сказал, что последние месяцы подчеркивают два давних наблюдения: (1) никто ничего не знает; (2) рынки не имеют моральной совести и склонны двигаться дальше от вещей.

- долларЭто был шутник в пакете, от консенсуса долго, чтобы начать год к консенсусу коротко к концу Q2; учитывая, что ФРС намерена успокоить всех, и учитывая большее давление на коэффициенты хеджирования доллара США, я снова подозреваю, что путь наименьшего сопротивления - к снижению.

Если есть затвор на предыдущей линии, это то, что мне действительно трудно выбрать другие валюты, которыми я действительно хочу владеть. Вернемся к золоту.

- Дефицит / долговая устойчивостьПервая половина была доказательством того, как эта переменная входит и выходит из рынка, фокусируясь на случайной каденции, оставляя как быков, так и медведей с большим количеством вопросов, чем ответов; я подозреваю, что это будет с нами в течение длительного времени, и спорит о более крутых кривых / более терминальной премии.

- потоки, позиционированиеМеня никогда не перестает удивлять, как рыночная техника может так сильно влиять на точки перегиба рынка; я могу только предположить, что техническая дисциплина будет продолжать иметь значение во второй половине (текущая предвзятость благоприятна, благодаря розничной торговле и систематическим стратегиям).

- продолжение от предыдущей строки: Я бы пристально следил за грубое воздействие - которые были очень высокими, и на этой неделе были проведены значительные испытания на давление (например, сильный сбой в коэффициенте импульса).

- широтаДа, это было узкое ралли, но такова жизнь в верхнем тяжелом индексе; сказал другой способ, я не покупаю старую мудрость, что плохая широта означает, что S & P является нездоровым активом.

- оценкаS&P торгуется на объективно повышенном множестве, но сам по себе этот факт не мешал прогрессу, и я подозреваю, что теперь на прибыли лежит ответственность за перенос нагрузки.

- биткойнКирпич за кирпичом, я думаю, что он продолжает пользоваться уважением как долгосрочное хранилище ценности (так как большая часть вселенной альткоинов борется).

- стабильные монетыЭта тема возникла как лесной пожар, и я подозреваю, что она не исчезнет волшебным образом в ближайшее время.

- хедж-фонды: Вы знаете мою предвзятость, но факт в том, что и дискреционные, и систематические менеджеры работают хорошо.

Празднование 4 июля я согласен с мудростью великого Уоррена Баффета: «Мы всегда находимся в процессе перемен, и мы всегда найдем все виды вещей, которые можно критиковать в стране... но самый счастливый день в моей жизни — это день, когда я родился, потому что я родился в Соединенных Штатах. "

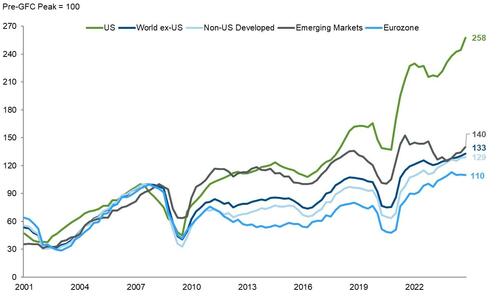

Наконец, график дорожного...

Тот, который вызывает такой же большой вопрос, как и любой сейчас.

Благодаря Бретту Нельсону этот график роста прибыли США по сравнению с различными сокращениями ROW (12-месячный отставной EPS, выраженный в местной валюте).

На мой взгляд, это наглядно демонстрирует, почему американские акции так сильно превзошли в эпоху после ГФУ (особенно после COVID).

Теперь спор идет о том, собирается ли этот огромный разрыв слиться или нет:

Больше здесь от Goldman Sachs Sales & Trading Team доступно для профессиональных субподрядчиков.

Тайлер Дерден

Фри, 07/04/2025 - 16:00