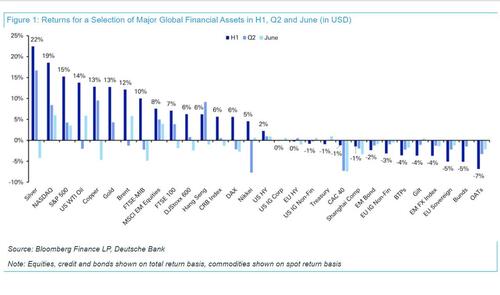

Это были лучшие и худшие активы июня, 2 квартала и первой половины года.

Сегодня было начало второй половины года, и тематическая исследовательская группа Deutsche Bank опубликовала свой обычный ежемесячный обзор эффективности, охватывающий июнь, Q2 и H1. Мы представим полную версию ниже, но сначала давайте рассмотрим некоторые краткие основные моменты (все USD) и дополнительные комментарии:

Возможно, кого-то удивит, что Серебро лидировало (+22,5%) в первом полугодии, а другие металлы, такие как золото (+12,8%) и медь (+12,9%), также высоко в списке. Масло WTI (+13,8%) обеспечило упаковку твердых товаров в верхнюю часть образца в H1.

NASDAQ (+18,6% от общей прибыли) и S&P 500 (+15,3%) имели очень хорошие H1. Это связано с авансом в размере +37,0% для Mag-7 и потрясающим доходом в размере +149,5% для Nvidia.. Но маленькая шапка Russell 2000 вернулась только +1,7% в H1., и снизился на -3,3% в Q2.

Французские активы упали во 2 квартале после объявления о досрочных выборах. Например, франко-германский 10-й год увеличился на +29 б/с по сравнению с 2-м квартальным скачком с 4-го квартала 2011 года во время кризиса суверенного долга. ОАТ были худшими в H1 в этой выборке (-6,8% в долларах США). Французские спреды сегодня утром ужесточились на несколько базисных пунктов, поскольку шансы на общее большинство для Национального собрания Марин Ле Пен были снижены (по данным рынков) из-за небольшого снижения производительности по сравнению с опросами, а также из-за новостей о том, что другие кандидаты могут отказаться в тех областях, где они могут помочь удержать RN. Незначительная недостаточная производительность для RN может быть искажена рекордной явкой в городских районах, которые традиционно являются либеральными бастионами. Кроме того, после вчерашнего дня вероятность правительства РН немного увеличилась, что противоречит текущему рыночному повествованию.

В качестве интересного фрагмента глобальной инфляции сельскохозяйственные товары продолжают падать. Кукуруза (-10,1%) снижалась в течение 6-го квартала подряд во 2 квартале, наряду со снижением сои (-3,4%) и пшеницы (-1,2%). Таким образом, возможно некоторое облегчение цен на продукты питания после значительного роста в последние годы.

Слабость японской иены не показала никаких признаков того, что она сдалась. В настоящее время это худшая валюта G10 как в Q1, так и в Q2.

С выводом из пути, вот более расширенный взгляд на лучшие и худшие активы месяца, квартала и половины.

Четверть в обзоре - Макрообзор высокого уровня

Рынки подняли Q2 до довольно слабого старта. В апреле росла обеспокоенность по поводу инфляции, особенно после того, как отчет ИПЦ США показал, что основной ИПЦ все еще работает на уровне +0,4% в марте. Это ознаменовало третий месяц подряд, когда основной ИПЦ был на уровне +0,4%, что вызвало опасения, что инфляция оказалась устойчивой. Кроме того, геополитическая напряженность также усилилась на Ближнем Востоке, и 13 апреля Иран начал ракетно-беспилотную атаку на Израиль, что стало первым случаем прямого нападения на Израиль со стороны Ирана. Сообщения о потенциальной атаке уже привели к распродаже, и 12 апреля цены на нефть марки Brent достигли максимума за год выше 92 долларов за баррель. Но по мере ослабления напряженности и дальнейшей эскалации не произошло, цены на нефть снова упали.

В мае рынки показали более высокие показатели, и S&P 500 и STOXX 600 поднялись до новых рекордов. Это было поддержано комментариями председателя ФРС Пауэлла, который сказал: «Я думаю, что маловероятно, что следующий шаг по повышению ставки будет повышением». Это ослабило опасения, что денежно-кредитная политика может быть ужесточена. Инфляция в США также показала признаки ослабления, при этом основной ИПЦ замедлился до +0,3% в апрельских данных, которые были опубликованы в мае. Наряду с этим геополитическая ситуация стала более спокойной, а цены на нефть марки Brent упали еще в мае после роста в первые четыре месяца года.

К июню все больше внимания уделялось снижению ставок, и ЕЦБ провел первое снижение ставок после пандемии, понизив ставку по депозитам на 25 б/с до 3,75%. Банк Канады также провел первое снижение ставок в этом цикле, а это означает, что 4 центральных банка с валютой G10 уже снизили ставки в этом году. Между тем в США ФРС не снижала ставки во 2-м квартале, но выпуск индекса потребительских цен за май, который был выпущен в июне, показал самый медленный ежемесячный базовый индекс потребительских цен с августа 2021 года. Это помогло закрепить ожидания, что снижение ставок все еще находится на горизонте от Федеральной резервной системы, и на июньском заседании FOMC средняя точка по-прежнему указывала на одно снижение ставки к концу года.

Но, несмотря на растущий шаг в сторону снижения ставок, суверенные облигации все еще боролись за 2-й квартал в целом, отчасти потому, что инвесторы оценивали более постепенный цикл снижения ставок. Например, в конце 1 квартала на декабрьском заседании ФРС было оценено 67 б/с сокращений. Но это было до 44 б/с к концу Q2. Таким образом, суверенные облигации изо всех сил пытались получить большой импульс, а доходность казначейства за 10 лет выросла на +20 б.п. за квартал до 4,40%.

Политические события также были в центре внимания с июня, так как выборы в Европейский парламент состоялись в начале месяца. Что важно для рынков, тогда президент Франции Макрон объявил, что будут внеочередные выборы в законодательные органы, первый раунд которых состоится 30 июня. Это привело к заметной распродаже французских активов, а франко-германский 10-й год увеличился на +29 б/с на неделе после объявления о выборах. Это было самое большое еженедельное увеличение спреда со времен кризиса суверенного долга в 2011 году. Более того, CAC 40 показал худшие еженедельные показатели с марта 2022 года. За 2 квартал в целом CAC 40 (-6,6%) показал худшие квартальные показатели за два года, а франко-германский 10yr расширился на +29bps до 80bps. Это самое большое квартальное расширение франко-германского спреда 10 лет с 4-го квартала 2011 года, когда продолжался суверенный кризис евро.

Еще одной темой квартала стала Продолжающееся расхождение между акциями мегакапа и остальными. Например, Magnificent 7 вырос еще на 16,9% во 2 квартале, что помогло S&P 500 разместить третий подряд квартальный прирост +4,3%. В другом месте была слабость, Так как равновесный S&P 500 упал на -2,6%, а малолитражный Russell 2000 снизился на -3,3%. Между тем, в Европе STOXX 600 вырос только на 1,6%, а в Японии Nikkei также снизился на -1,9% после очень сильного роста на 21,6% в 1 квартале.

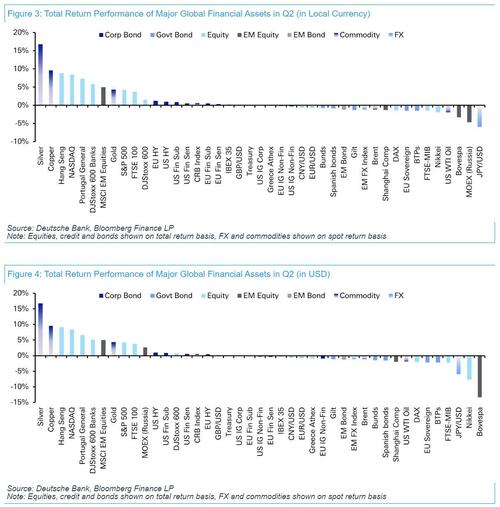

Какие активы показали наибольший рост во 2 квартале?

Великолепный 7 : Это был очень сильный квартал для Magnificent 7, который вырос на 16,9% в общем объеме прибыли. Nvidia (+36,7%) продвигалась 7-й квартал подряд.

Металлы : В целом это был позитивный квартал для металлов: серебро (+16,7%), платина (+9,3%) и медь (+9,6%) показали лучшие результаты за 6 кварталов. Золото также выросло на 4,3% в третьем подряд квартальном приросте.

Какие активы понесли наибольшие потери во 2 квартале?

Французские активы : Объявление о досрочных выборах Эммануэля Макрона привело к распродаже французских активов. Например, CAC 40 упал на -6,6% в общем объеме возврата, в то время как французские OAT упали на -2,6%.

Европейские суверенные облигации : Несмотря на то, что ЕЦБ снизил ставки в июне, инвесторы двигались к цене более постепенными темпами, а суверенные облигации потеряли позиции, включая немецкие облигации (-0,7%) и итальянские BTP (-1,5%).

Японская иена: Японская иена была худшей валютой G10 во 2-м квартале подряд. Он ослаб на -5,9% до 161 доллара США.

Сельскохозяйственные товары : Цены на ряд сельскохозяйственных товаров продолжали снижаться во 2 квартале. Это включает кукурузу (-10,1%), которая упала 6-й квартал подряд, наряду с соей (-3,4%) и пшеницей (-1,2%).

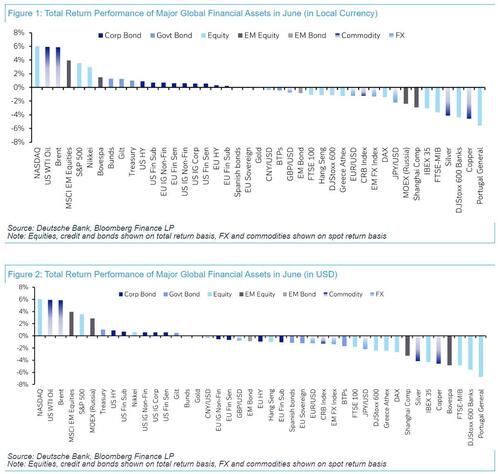

Наконец, лучшие и худшие активы в местной валюте и долларах США в июне.

В Q2...

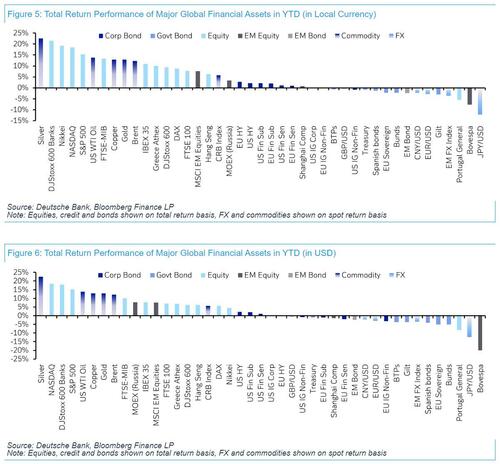

... и в первой половине.

Источник: DB, полная запись доступна для профессиональных подписчиков.

Тайлер Дерден

Мон, 07/01/2024 - 21:20